こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

入学費用や、授業料、塾の月謝等、子供の教育には何かとお金がかかります。

通う学校が公立か私立かにもよって変わってきますが、大学まで通うとなると総額で1,000万円から2,000万円程かかるとされています。

生前贈与には、そんな教育費用のために活用できる「教育資金一括贈与の特例」という制度があります。

同制度は非課税枠が1,500万円もあるので、上手に使えば相続税対策としての効果も発揮します。

このコラムで詳しく説明するので参考にしてください。

制度の概要

教育資金一括贈与の特例とは、贈与者が子供や孫等の直系卑属に教育費用を贈与した場合、最大1,500万円まで非課税になるというものです。

前述した通り、子どもの教育にはお金がかかります。

そのため、自身の子供や孫に資金援助をしたい場合に都合の良い制度となっています。

尚、制度が活用できるのは2021年3月31日までとなっているので、期限切れに注意してください。

(当初は2019年まででしたが、2年間延長されました。)

贈与の要件

(1)制度利用ができるのは受贈者1人まで

受贈者一人まで制度利用が可能です。

例えば孫に対して、祖父から1,500万円、祖母から1,500万円の教育費用を贈与しても、合計額の3,000万円が非課税になるわけではありません。

(2)対象者

受贈者

- 30歳未満

- 贈与金は30歳までに使い切ること

- 信託等を受ける前年の所得が1,000万円以下

贈与者

- 受贈者の直系尊属(両親や祖父母等)

(3)専用の金融機関で口座を開く

同制度では、信託銀行等に教育資金専用口座を作る必要があります。

つまり、受贈者は教育費用を都度、専用口座から引き下ろすことになります。

(引き下ろしの際には都度確認があるため教育目的以外に使用不可。)

教育資金専用口座は取り扱っていない銀行もあるので、事前に確認した方が良いでしょう。

教育資金の範囲

(1)学校等に支払われるもの

幼稚園や、小学校・中学校・高校・大学等の教育機関へ直接支払われる費用(入学費や授業料、教科書代)が資金対象となります。

(2)学校以外の教育用途に支払われるもの

教育機関以外へ支払う費用であっても、教育上必要なものであれば、一部が対象となります。

例えば、通学定期の費用や塾の月謝、留学渡航費用があります。

非課税枠

●1,500万円まで

学校等に対して支払われるもの(学校以外の業者に支払われるものとの合計)

・学用品代、修学旅行費、学校給食代、PTA会費

・学校を通して購入した勉強用具など

●500万円まで

学校以外の教育用途に支払われるもの

・通学定期代、留学渡航費用、入学や転入のための転居の際の交通費など

まとめ

教育資金一括贈与の特例は非課税枠が高いものの、使用用途が限られていることや細かい要件に注意が必要です。

活用によっては節税に繋がる場合もありますが、デメリットもあります。

次回のコラムでは、同制度のメリットとデメリットについて解説していきます。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

被相続人の相続財産の中に土地や建物といった不動産がある場合、その分割方法に悩むケースは多いでしょう。

現金や預貯金とは異なり、不動産は分けることが困難な財産なので仕方ないですが、もし「共有での分割」を考えている場合は注意が必要です。

共有分割は公平性のある分け方ですが、デメリットも多いからです。

本コラムでは、不動産の共有分割における問題点について詳しくご説明いたします。

不動産の分割方法

まず、相続における不動産の分割には下記のパターンがあります。

換価分割:第3者に売却し、現金に換えてから分割する

代償分割:特定の相続人がそのまま相続し、他の相続人には代わりに現金等を与える

共有分割:一つの財産を複数の相続人で共有所持する

現物分割は単純明快ですが、不動産と他の財産(現金や預貯金等)の価値は必ずしも一致しないので、不公平になる場合があります。

換価分割は現金に換えてから分配するので公平性はありますが、売却には税金や手数料がかかってしまいます。

代償分割は最終的に他の相続人に同等の金銭を配分するため、不公平感はありませんが、特定の相続人に代償の金銭を支払う資力が必要となります。

共有分割の問題点

相続における不動産の共有分割には以下の問題が発生します。

(1)相続分の細分化

一次、二次と相続が続いて行けば、不動産は更に細かく分配されていき、複雑になります。

例えば、一次相続では被相続人の息子2人が土地を2分の1ずつ共有したとしても、その後、息子の1人が亡くなるとその子供達(被相続人の孫)で持分を分割します。

それが続くとどんどん共有者が増え、権利関係がややこしくなってしまいます。

(2)好きなタイミングで売れなくなる

不動産の売却には名義者全員の同意を要します。

共同所有者が遠方に住んでいる場合や、売却に反対した場合は、売る機会を逃す可能性があります。

(3)単独所有とすることも困難

共同分割した後、単独での所有に変更したいと考えても、共同所有者全員の同意が必要です。

また、遺産分割協議をもう一度やり直すことにもなり相当な手間が発生します。

「名義をどうするか」「失った持分の代わりはどうするか」「売却した方が良いのではないか」等、ここでも複数の利害関係人がいる場合には意見がまとまらない可能性が高いでしょう。

共有状態解消についての公的制度

共有名義の不動産を相続した際に、相続人同士で意見がまとまらない場合には、家庭裁判所で遺産分割に代わる処分を求めることもできます。

ただし、そこまで行ってしまうと多大な手間や諸々の費用が発生するリスクがあるので、共有分割は最初から避けた方が良いと言えるでしょう。

まとめ

不動産の共有分割の問題点について解説いたしました。

相続における不動産の分割方法は、共有だけではなく、他の方法もあるので、ご家族の状況や今後の相続も踏まえて十分検討することが大切です。

最適な方法がわからない場合や不安な場合は、専門の税理士に相談してください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

人が亡くなられると、葬儀が行われます。

規模によって金額の違いはありますが、それなりの費用がかかります。

日本消費者協会が2017年に調査した結果によると、葬儀にかかる費用の全国平均は195万円程度と言われています。

およそ200万円となると、簡単に出せるようなものでなく、誰かが工面する必要があります。

多いケースとしては被相続人の配偶者か長男が立て替えておいて、香典である程度回収するというパターンですが、実は相続財産から工面することもできます。

葬儀費用の内訳

葬儀の費用は主に

- 葬儀費用:主に葬儀社への支払い

- 実費費用:火葬や齋場使用代

- 寺院費用:寺院へのお礼料等

で構成されます。

葬儀を行う地域や参列者数、規模や葬儀方法によって価格は違ってきますが、全体費用は一般的な価格でおよそ200万円程度です。

なお、この価格は年々下落傾向にあるようです。

葬儀費用は相続財産から支払える

葬儀費用は相続財産から支払うことができます。

これは「葬儀費用は被相続人が自分で支払うもの」という考えに基づきます。

被相続人が生前に負った借金は相続財産から差し引けます。

つまり、葬儀代=被相続人の債務と考えれば、葬儀代も相続財産から差し引ける(支払える)ということです。

また、相続財産から葬儀代を支払えば、その分相続税の課税対象が減るので、節税にもつながります。

遺産から支払えないもの

葬儀にかかる費用の全てが相続財産から支払えるわけではないので注意してください。

(1)差し引けるもの

- 遺体や遺骨の運搬費

- 葬式や葬送費

- 火葬や埋葬、納骨のための費用

- お通夜にかかる経費

- お布施や読経料、戒名料

- その他、通常の葬式に必要な費用

(2)差し引けないもの

- 香典返しの費用

- 墓石や墓地等の購入費用

- 法要の経費

- 医学上または裁判上の特別の処置に要した費用等

費用を相続財産から差し引く場合の手順

(1)相続人全員に連絡

相続財産は喪主のものではなく、他の相続人全員のものです。

そのため、葬儀費用を相続財産から支払う場合は、事前に相談するべきです。

承諾を取らないと、相続財産を勝手に使い込んだと誤解されて、争いに発展する怖れがあります。

(2)金融機関への確認

被相続人が亡くなると、預金口座が凍結されます。

凍結があると、遺族でも現金の引き出しや解約手続きが簡単に出来ませんが、葬儀費用の引き出しについて相談に応じてくれる場合があります。

引き出す金額や必要書類は各金融機関で違ってきますので、問い合わせが必要です。

まとめ

葬儀費用は相続財産から支払えるので、もし現金などの用意がない場合にはお勧めです。

ただし、他の相続人とトラブルにならないよう、事前に話をしておきましょう。

また葬儀費用にかかった領収書等も、きちんと管理しておいて、事後に報告することも大切です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

納税が日本国民の義務であるように、相続によって財産を取得した場合にも相続税の申告と納付が必須となります。

もし、期限内に申告と納付をしなかった場合や、申告の金額を間違えたり、故意に申告をしなかった際には様々な罰則が科せられます。

中にはかなり重いペナルティもあるので注意が必要です。

本コラムではどのような場合にどんな罰則が科せられるのか詳しく解説いたします。

相続税の申告と納付の期限

まず、相続税の申告および納付の期限は、相続の開始を知った日の翌日から10ヵ月以内です。

例えば、被相続人が1月10日に死亡した場合は10ヵ月後の応当日である11月10日が期限となります。

もし、該当期限日が土曜日、日曜日、祝日など税務署が休みの日に当たるなら、翌日が期限となります。

また、期限日は「相続の開始を知った日」からカウントされます。

これは、被相続人と離れて暮らしていて長年連絡も取り合っていない場合は、被相続人の死亡日とその事実を実際に知った日がズレることがあるからです。

被相続人が1月10日に亡くなると、いっしょに暮らしていた配偶者は死亡日と相続開始日が同じになり期限は11月10日になりますが、外国に住んでいた息子は死亡の事実を1月15日に知った場合、期限は11月15日となり、相続人それぞれで申告期限が別々となります。

罰則が科されるケース

罰則のパターンは大きく分けて4つとなります。

②期限内に申告と納税をしたが、財産の申告漏れがあった→「過少申告加算税」

③正当な理由がなく申告・納税を行わなかった→「無申告加算税」

④故意に申告内容を偽った(隠蔽や偽装があった)→「重加算税」

各ペナルティの内容は次章を参考ください。

罰則1-延滞税-

延滞税は期限までに相続税が納付されなかったときに発生します。

税率は2段階方式で「納期限の翌日から2か月まで」か「2ヶ月を超える」かで税率が変わってきます。

納付期限から2ヶ月を超えている…原則年14.6%もしくは「特例基準割合+7.3%(平成30年1月1日から令和2年12月31日までの期間は年8.9%)」のいずれか低い割合

罰則2-過少申告加算税-

期限を守ったものの、申告の金額が少なかった場合(=財産の申告漏れがあった場合等)に発生します。

修正の申告をするタイミングで、罰則の度合いが下記のように変わります。

事前通知後から調査前までの期間に修正申告…不足税額に5%課税(当初の申告納税額と50万円とのいずれか多い金額を超えた場合は超過分について10%)

税務調査後に修正申告…不足税額に10%課税(当初の申告納税額と50万円とのいずれか多い金額を超えた場合は超過分について15%)

罰則3-無申告加算税-

正当な理由がなく、期限までに申告および納税をしないと発生します。

過少申告税同様、自主申告のタイミングによって罰則のレベルが変わります。

事前通知後から調査前までの期間に修正申告…納付すべき税額のうち、50万円までは10%、50万円を超える部分は15%が課税

税務調査後に修正申告…納付すべき税額の50万円までは15%、50万円を超える部分は20%が課税

罰則4-重加算税-

詐欺や隠蔽といった悪質なケースに科されます。

言ってみれば、税金を隠す=脱税です。

意図的に申告しなかった場合…無申告加算税に代わって40%

高額の脱税なら刑事罰になるので、絶対に行わないでください。

まとめ

相続税申告は期間内に正しい金額で行う必要がありますが、意図しなくても、期限を過ぎてしまったり金額を間違えてしまうこともあります。

きっちりとした申告には、被相続人の生前からの準備をしておくことや知識を身につけておくことが大切です。

不安な場合は相続税の申告を専門の税理士に代行してもらうこともお勧めです。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

遺留分は、被相続人の兄弟姉妹を除く法定相続人が最低限の遺産を取得できる権利です。

遺言内容に偏りがあった場合や、生前贈与で遺産の取り分が減少した場合に、多く取得した方から遺産を取り返すことができます。

本コラムでは、遺留分が侵害された場合に自身の相続分を要求する手続き=「遺留分侵害額請求」について解説いたします。

遺留分侵害額請求とは

遺留分は自動的に最低限の財産を得られるわけではありません。

権利者が遺留分の返還を受けるには請求が必要で、この請求を「遺留分侵害額請求」と言います。

遺留分侵害額請求には時効があり

- 相続の開始および遺留分を侵害する贈与や遺贈について知った時から1年間

- 相続開始から10年

のいずれかを過ぎると請求ができなくなります。

よって、できるだけ早めに手続きをすることが大切です。

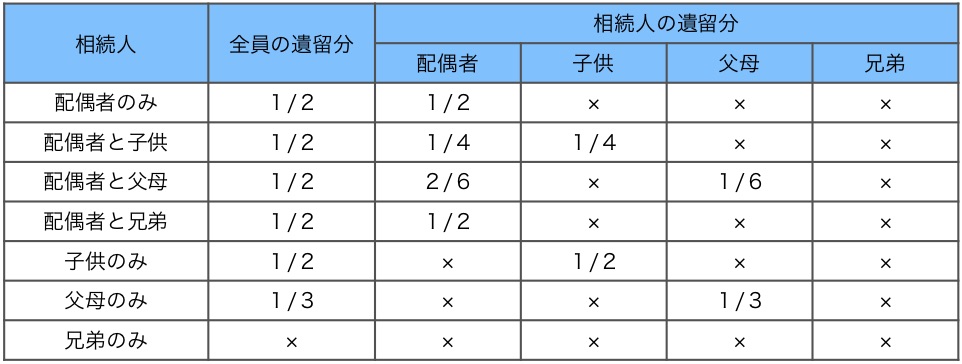

各相続人の遺留分の割合と計算

請求する前に、自身の遺留分と侵害されている金額を把握します。

遺留分は法定相続分同様、相続人の順位によって変わります。

割合は以下の図の通りです。

遺留分の金額は、「(相続手続き開始時の遺産+生前贈与された財産−債務)×割合」で算出します。

遺産総額:6,000万円

生前贈与:4,000万円

債務:1,000万円の場合

のケースだと

子ども全員の遺留分:9,000万円×1/2=4,500万円

子供1人あたりの遺留分:4,500万円×1/2(法定相続分割合)=2,250万円

となります。

もし、分割内容に偏りがあって子供の一人が1,500万円しか受け取れなかったら、不足分の750万円について請求ができます。

遺留分侵害額請求書の手続き

請求には特に決まった形式はありません。

口頭で請求をすることも有効ですが、確実な証拠を残すためにも内容証明郵便での請求が良いでしょう。

請求が行われると、遺留分の時効は一時中断されます。

請求相手が無視したり、対応を遅らせても無効です。

遺留分侵害額請求をした後は相手と交渉して、具体的な遺留分の返還について話し合います。

合意が得られれば請求は決着となりますが、そうでない場合は家庭裁判所で遺留分侵害額の請求調停を行います。

まとめ

何もしなければ遺留分を受けることはできません。

侵害されていることがわかったら、遺留分侵害額請求の手続きを行なって相手と交渉を行う必要があります。

期限があるため、くれぐれも後回しにしないことが大切です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

遺言内容が偏っていると、法定相続人であるにも関わらず遺産を取得できない人が出てしまいます。

そのようなことを避けるために、民法では「遺留分」という制度があります。

これは財産を取得しすぎた受遺者や相続人から、一定限度の財産を取り戻せるものです。

また、生前の偏った贈与が原因で遺産の取り分が減少した場合にも適用できます。

遺留分とは

遺留分は、被相続人の兄弟姉妹を除く法定相続人が最低限の遺産を取得できる権利です。

先ほど述べたように、遺言書内容に偏りがあった場合や、生前贈与で遺産の取り分が減少した場合、多く取得した方から遺産を取り返すことができます。

遺留分の権利は遺言の効力を持ってしても侵害できません。

遺留分が認められる人とは

兄弟姉妹を除く法定相続人(被相続人の配偶者や子供、両親)の他に、代襲相続人にも遺留分が認められます。

代襲相続とは、死亡や欠格等により相続権が引き継がれる制度です。

法定相続人になる予定だった被相続人の子供が相続開始前に死亡していた場合は、その子供(被相続人の孫)が代襲相続人となります。

遺留分が認められない人とは

前述したとおり、被相続人の兄弟姉妹には遺留分が認められません。代襲相続したその子供(被相続人の甥や姪)にも勿論権利はありません。

また、相続欠格者や廃除者も同様です。

相続欠格者とは相続人の権利を無くした人で、脅迫で遺言内容を操作したり、遺言書の隠蔽を行った方です。

相続廃除者とは被相続人に暴力や侮辱等の非行を行ない、相続人として認められなくなった方です。

これらに該当する方は相続権自体がないので、当然ながら遺留分の権利もありません。

遺留分が侵害された場合

自身の取得する財産が減少した場合には遺留分の請求を行なって財産を取り戻します。

この請求の権利を「遺留分侵害額請求権」と言います。

この請求は、被相続人の死亡の事実および減殺すべき贈与又は遺贈のあったことを知った時から1年で時効により消滅します。

また、死亡日から10年経ってしまうと、遺言書の存在を知らなくても、請求が不可能となってしまいます。

遺産取り分の侵害が発覚したら、できるだけ早く請求を行いましょう。

まとめ

財産を特定の方に多くあげたい場合は、他の相続人の遺留分を侵害しないように注意して下さい。

ご自身の死後に相続人同士で無用な争いが起きないためにも、財産分割の内容・方法は慎重に検討しましょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続税は現金一括で納付が基本ですが、手元に現金がなく納付期限までに準備ができない場合や期限後にも用意する目処が立たない場合には、「物納」という方法が使えます。

物納とはそのままの意味で、同じ価値の物で相続税を支払うことです。

制度を使用するには、要件をクリアすることや納める物について国の審査を受ける必要があります。

物納を行う前提条件

前提として、現金での納付が可能な場合は、物納制度は使えません。

もっと言えば、物納は相続税を支払うための最終手段です。

②一括での納付は難しいが、給与や家賃収入があり分割納付なら可能→延納制度の実施

③延納が認められず、物納での一括納付が可能→物納制度の実施

あくまで現金による一括納付が原則で、それが難しい場合には「延納制度」を申請します。

延納が認められず、物納による一括納付が可能な場合にのみ制度が使用できます。

延納制度とは

期限内に相続税が支払えない場合に、物納より優先される制度です。

5年~20年の年賦で分割して税金を納める仕組みで、給与収入や家賃収入が継続的に見込まれる場合に適用されます。

ただし、一括納付とは違って利子が付くので納税額が高くなってしまいます。

よって、金融機関等で借り入れをして完済した方がよいケースもあります。

物納できる財産の順位

物納できる財産は限られており、順位も決まっています。

同一順位の中であれば、物納する財産を納税者の判断で決定できます。

財産は相続で取得したもの、所在が日本国内にあること、所轄税務署の事前許可を得ていることが条件となります。

国が処分するのに適さない財産は、申請が却下されるので注意が必要です。

現在は基準も厳しくなっており、売れる見込みのないものを国は引き受けません。

①不動産、船舶、国債証券、地方債証券、上場株式等(社債、株式等の有価証券のうち、金融商品取引所に上場されているもの)

②不動産及び上場株式のうち物納劣後財産に該当するもの

第2順位

①非上場株式等

②非上場株式のうち物納劣後財産に該当するもの

第3順位

動産

物納劣後財産とは、物納にあてられるものの順位が後れる財産です。

同じ順位の中でも、あてられる順番としては後になるということです。

期限内に申請が必要

物納の手続きは相続税の支払い期限と同じく10ヶ月以内です。

申請書類が多く手間がかかるので、しっかりとした事前準備が必要です。もし、期限までに間に合わない場合は、提出期限延長の届出をします。

まとめ

昔は物納での納付も多かったですが、ここ数年は年100件以下に減少しています。

理由としては審査が厳格になったことや、自身で売却した方がメリットを得られることが多いからです。申請の手間が複雑で、専門家以外の申請が困難であることも要因です。

もし物納を検討しているのであれば、専門の税理士に一度相談された方が良いでしょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回は、生命保険金を活用した相続税対策の仕組みとメリットについて説明しました。

生命保険を非課税枠を上手く活用すれば相続税を節税できますが、方法を違えると余計な税金を払うことになってしまいます。

本コラムでは、注意点や具体的な方法について解説していきます。

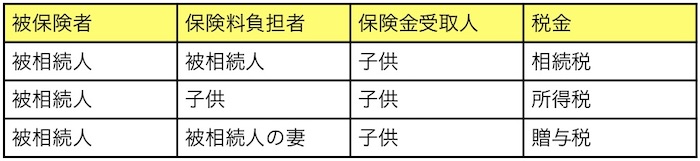

保険料負担者・受取人等の設定で税金が変わる

生命保険を節税に有効活用するには、被保険者、保険料負担者、受取人の設定によって課税される税金が変わってくることに留意しましょう。

上記表の様に、保険料負担者が被相続人以外だった場合、かかる税金は相続税ではなくなります。この場合、非課税枠も使用できなくなります。

また、法定相続人以外を受取人に設定した場合や、受取人が法定相続人でも相続放棄をした場合には非課税枠が適用されません。

生命保険で相続税の節税対策をする方法

(1)一時払い終身保険をかける

一時払い終身保険は契約時に保険料を一括で支払うことで一生涯の死亡保障が得られる保険です。契約者が亡くなると保険料と同額の保険金を受け取れます。

この方法は単純明快で、相続財産を減らすことと非課税枠を活用して、相続税を減額できます。

例えば、妻と子供を持つ被相続人が生前に1,500万円の保険料を負担し、受取人を子供に設定していたとします。

被相続人が亡くなると、子供には1,500万円が支払われますが、500万円×3人=1,500万円の非課税枠を利用して生命保険に課税される相続税を0円とできます。

また、相続税の課税対象資産も保険料を負担した1,500万円分下がることになり、節税となります。

(2)解約戻し金を活用する

支払った保険料が積み立てられる貯蓄型の場合、保障を受ける前に解約しても、積み立てた保険料が返ってくる仕組みになっています。この時払い戻されるお金を「解約戻し金」と言います。

もし被相続人が貯蓄型の保険を子供にかけていて(被保険者は息子で契約者および受取人は被相続人)死亡した場合、生命保険の相続税評価額は解約返戻金の額によって変わります。

よって、解約返戻金が低額の状態で相続が発生すると、その分相続税を安く抑えることができます。

生命保険には初期の解約返戻金が低額であり、後々解約返戻金が上がるものがあります。

上記表の様に、支払いが10年目になって戻し金が100%になる様な保険を契約していて9年目に被相続人が亡くなった場合、解約返戻金の金額は0円ですので相続税は課税されません。

(相続人として、生命保険を引き継いだ子供は満額の解約戻し金を得るために、1年分の保険料を負担する必要があります。)

(3)保険金を一時所得で受け取る

保険料の負担者と保険金の受取人が同一の場合、一時所得となり所得税が課税されますが、これを利用した節税対策もあります。

一時所得の税金計算は

一時所得の課税所得金額×税率=一時所得に対する所得税

なので、

生命保険金にかかる所得税は

で算出されます。

生命保険の非課税枠が使用できませんが、保険金が非課税額を超えて高額の場合や法定相続人が少なく非課税枠が低額の場合には、この方法を取ることも良いでしょう。

まとめ

生命保険は相続対策として様々な活用法があります。また、節税だけではなく、親族間の相続トラブルを防ぐことにも繋がりますので、状況に合わせて上手く活用すると良いでしょう。

詳しく知りたい場合は相続専門の税理士へのご相談がオススメです。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

生命保険を上手く活用すると相続税を節税することができます。本コラムでは生命保険を相続税対策に活用することのメリットについてご説明します。

相続税をできる限り安くしたい方は是非参考にしてください。

生命保険はみなし相続財産

生命保険はいわゆる「死亡保険金」で被保険者が亡くなった時に受取人にお金が支給されます。

この死亡保険金は「みなし相続財産」とされ、相続財産と同じく相続税の対象です。

そのため、死亡保険を利用しても節税対策にはならないように思えますが、死亡保険金には一定の非課税枠が設けられています。

生命保険の非課税枠

被相続人が死亡すると勤めている会社から支払われる死亡退職金や、保険会社から支払われる死亡保険金には、一定の非課税枠があります。

非課税となる金額は

の算式で計算します。

例えば、夫婦2人と子ども2人の4人家族で、夫が死亡した後、保険金受取人の妻が2,000万円の保険金を得たとします。

夫の財産を相続する法定相続人は妻と子供達の合計3人なので、非課税枠は500万円×3人=1,500万円となり、死亡保険金の課税対象は500万円のみとなります。

生命保険で相続対策するメリット

(1)受取人だけで手続き可能

生命保険金は他の相続人の承諾が不要で、受取人だけで手続きが可能です。

通常の財産であれば、遺言書がない場合には遺産分割協議で分割内容を話し合う必要がありますが、生命保険は受取人が決定しているので分割協議も不要です。

(2)遺留分侵害とならない

法定相続人には最低限の遺産を取得できる権利が認められており、これを遺留分といいます。

取得予定の相続財産が遺留分以下なら不足分を請求できますが、生命保険金については遺留分の対象外となります。

遺産を確実に渡せることや、親族間のトラブルを回避することにも繋がります。

(3)相続放棄しても受け取れる

相続放棄を行うと相続人としての権利を失うので、相続財産を受け取れませんが、生命保険金の場合は相続放棄をしても保険金の受け取りが可能です。

また、一部の人間が相続放棄しても、非課税計算の法定相続人数に含んで良いことになっています。

前の章の夫婦2人と子ども2人の4人家族の例で言えば、もし子供の一人が相続放棄をしても、非課税枠は500万円×3人=1,500万円のままで変わりません。

ただし、相続放棄をしたのが妻(=保険金の受取人)の場合は、非課税金額は適用されない事に留意しましょう。

(4)口座凍結の心配もなく早期に受け取れる

被相続人が亡くなると、相続人がむやみに引き出せない様、銀行口座は凍結されます。

凍結解除には様々な手間と時間を要しますが、保険金に関しては1週間程度で受け取ることができ、手続きも難しくありません。

納税資金準備対策ができるメリットも

被相続人が亡くなると通夜や葬儀の諸経費や、納税等でそれなりのお金が必要です。

前述した様に預貯金は被相続人の死亡により凍結され、引き下ろしができるまでに時間がかかりますが、生命保険金の場合は早期に使用できます。

元々、死亡保険は、遺族が生活に困窮しないように、まとまったお金を早期に渡すことを目的としているため、この様なメリットがあるのです。

まとめ

生命保険を利用した相続税対策は非常にポピュラーです。まとまったお金があるのであれば、活用を検討するのも良いでしょう。

ただし、間違った方法で行なってしまうと余計な税金を支払うことになります。

次回は生命保険金における相続税対策の具体的な方法や注意点について詳しく解説いたしますので、そちらもご参考ください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回、贈与の特例制度の一つである「相続時精算課税制度」の概要について説明いたしました。

以前にも述べた通り、この制度は贈与税の非課税枠が大きいため早期の財産移転に向いていますが、相続時には贈与した資産が相続税課税の対象となる等、癖の強い制度です。

節税にも基本向いておらず、利用に注意を要する制度ですが、本コラムでは同制度のデメリット部分について更に詳しく解説していきます。

相続時精算課税制度の基礎知識

以前の記事のおさらいとなりますが、相続時精算課税制度の主な特徴は以下の通りです。

- 合計2,500万円まで無税で贈与可能

- 非課税枠を超えると一律20%で贈与税が課税

- 受贈者(20歳以上)は贈与者(60歳以上)の直系卑属で将来相続人になる予定のある方

- 贈与した財産は相続時に相続税課税対象となる

- 相続時の課税は贈与時の評価額で計算される

- 制度利用には必ず申告が必要

- 相続時精算課税制度を利用すると暦年贈与は利用できない

暦年贈与と違う点は、贈与税が累進課税ではなく一律という点と、非課税枠が将来の合計という点にあります。

また、贈与された資産は相続時に相続財産に加算され、相続税が課税される点も異なります。

なお、相続時の課税については、支払っている贈与税の分を差し引くことができます。

例えば相続時精算課税制度を利用して3,000万円の贈与をしていた場合、支払う贈与税は

(3,000万円−2,500万円)×0.2=100万円となります。

3,000万円の贈与金は相続時に他の相続財産と含めて相続税が算出されますが、この時の相続税の合計から支払った贈与税100万円を控除することができるわけです。

デメリット

相続時精算課税制度は、贈与資産が相続時に課税対象となること以外にも注意すべき点があります。

(1)暦年贈与が使えなくなる

相続時精算課税制度を利用すると暦年贈与が使えなくなる=年間110万円の非課税枠が使えなくなります。また、一度申告をしてしまうと、取り消しや変更が一切できません。

よって、利用をする前に十分な検討が不可欠です。

(2)小規模宅地等の特例が利用できない

暦年贈与の他に、小規模宅地等の特例制度も使えなくなってしまいます。

小規模宅地等の特例制度とは、被相続人の自宅や事業利用していた土地を相続する際に、一定の条件を満たすと土地評価額を最大8割引きにしてくれる制度です。

不動産を相続する際にかなりの節税が見込める制度のため、使用できなくなるのはとても苦しいでしょう。

(3)相続税の2割加算が発生する

相続時精算課税制度は、受贈者が孫でも20歳を超えていれば適用できます。

ただし、その場合、相続時には相続税の2割加算の対象になってしまいます。相続時に既に親が亡くなっていて代襲相続人となった場合には適用されませんが、注意したい部分です。

節税効果は本当にないのか

相続時精算課税制度は相続時に税金の支払いを先延ばししているだけで、節税効果は基本的にはありません。

ただし、贈与資産の時価が相続時に大幅上昇する予定の不動産等の場合は、節税に繋がる可能性もあります。

例えば、相続時に評価額が1,000万円から2,000万円に上がる土地があったとします。土地を相続で引き継ぐと2,000万円が課税対象となりますが、相続時精算課税制度で贈与すると、相続時の課税対象額は贈与時の評価額1,000万円で良くなります。

単純に差し引きすれば、1,000万円の相続財産を課税から外せる事になります。

ただし、前述したように相続時精算課税制度を使うと小規模宅地等の特例制度を使うことができないので、本当に節税効果があるかどうかについては、相続専門の税理士に相談してよくよくシミュレートを行うべきです。

まとめ

繰り返しますが、相続時精算課税制度は節税には向いていません。

ただし、贈与資産と後々の相続状況によっては節税となる可能性もなくはありません。

何れにせよ、ご自身で判断して制度利用するよりは専門家に相談してベストな対策をとることが一番確実で安心です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)