こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

本コラムでは生前贈与の一制度である「相続時精算課税」について説明いたします。

この制度には一定の金額まで贈与税が非課税となる枠が設けられています。非課税枠があるとなると他の特例制度と同様にお得感がでますが、実は相続が始まると「贈与した財産が相続税の対象になる」という取り決めがあり、活用に注意を要する制度となっています。

相続時精算課税制度とは

(1)合計2,500万円まで贈与税が非課税に

60歳以上の方が、成人した直系卑属に贈与を行う場合、暦年贈与とは異なる相続時精算課税制度を利用することができます。

同制度は合計2,500万円まで贈与税を非課税にでき、超えた部分には一律20%の贈与税がかかります。

(2)贈与した財産は相続時に課税対象となる

相続が開始されると同制度で贈与した財産は相続財産に含まれ、相続税の課税対象となってしまいます。これは特に注意したい部分です。

尚、その時々によって価値が変わる不動産等の贈与で相続時精算課税制度を利用すると、相続時の課税は贈与時の評価額で計算されます。

つまり、贈与時に値段が高騰、相続時に下落している不動産を贈与した場合、課税額に大幅な差が生じ、損をしてしまいます。

制度の目的

相続時精算課税制度の目的は、直系尊属の財産を早期に子供や孫に移転させ、消費行動を促進させることです。相続まで待って財産が引き継がれるより、受贈者が若いうちに、財産を有効活用できた方が、その分消費の拡大も期待できます。

暦年贈与は年間の非課税枠が110万円までですが、相続時精算課税の場合は2,500万円を一括で渡すことができるので、財産移転がしやすいと言えます。

ただし、贈与時には贈与税額が非課税でも、相続の際には相続税が課税されてしまうので、単純に納税を先延ばしにしているだけで、節税効果はあまりありません。

(贈与する財産や相続で引き継ぐ財産、相続人の関係などによって節税になる場合もあります。)

適用要件

(1)対象者

贈与の受贈者は、以下の条件を満たす必要があります。

- 贈与時に国内に住所がある

- 国内に住所がない場合、日本国籍を持っていることかつ受贈者と贈与者のどちらかが贈与の5年前以内に国内に住所を有していたことが必須

- 受贈者が国内に住所がなく国籍も有していない場合、贈与者が日本国内に住所を有していること

- 贈与者の直系卑属で、将来的に贈与者の相続人になる予定であること

- 贈与を受けた年の1月1日時点で20歳以上

そして贈与者も以下の要件に当てはまる必要があります。

- 贈与が行われた年の1月1日時点で、年齢が60歳以上

(2)手続き

贈与を受けた翌年の2月1日から3月15日までに手続きを行う必要があります。

また、贈与が非課税枠内におさまっていて納税額が0円の場合でも、申告書の提出は必ず行います。

提出するのは

- 贈与税の申告書

- 相続時精算課税選択届出書

- 住民票の写し

- 登記事項証明書

といった書類です。

(3)その他

資金の利用用途の制限や、贈与が一括である必要もありません(贈与の回数に制限なし)。

ただし、同制度を利用すると、暦年贈与が利用不可になってしまいます。

まとめ

相続時精算課税制度は暦年贈与や他の特例制度とは違い、贈与された財産が相続時に課税対象となることにくれぐれも注意してください。

財産移転を早期に行えるというメリットはありますが、他のデメリットを考えると活用する機会はあまり少ないように感じられます。

制度利用をする場合、まずは相続の専門家に相談をしてください。

十分に検討をしてから活用した方が良いでしょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

「時効」という言葉を知っていますか。

時効の期限が過ぎると、例えお金を返さなくとも返す義務が消滅します。この時効は、相続税や贈与税にも存在します。

相続税の時効

時効とは、ある状態が一定期間継続するとその権利を取得もしくは喪失が認められることです。

この時効は相続税にもありますが、正しくは「除斥期間」といいます。

除斥期間とは時効と同じ考え方で、税金の申告期限から一定期間、税務署から税金の請求がなければ、納税者は納税義務を負わなくなるというものです。

なお、時効と除斥期間で違う部分は「中断がない」ことです。

中断とは、期間中にもし催告等の請求行為があった場合は期間がリセットされるという意味です。例えば、時効が10年で、5年目に催告があった場合、そこからまた10年の時効にリスタートされるわけです。

除斥期間にはこの中断がありません。

また、相続税の除斥期間は税法上、原則5年になります。

つまり、5年間、税務署から請求がなければ税金を払わなくてもよいのです。

悪質な場合は7年に延長

全ての相続税の除斥期間が5年というわけではありません。

悪質だと判断されるケース、例えば申告義務があることを知っていたにも関わらず、わざと申告をしなかったような場合には除斥期間は7年になります。

贈与税の除斥期間は6年

贈与税の除斥期間は5年ではなく、6年です。

悪質なものだと相続税と同じで7年となります。

尚、贈与が成立していないと除斥期間は関係ありません。

例えば、祖父が孫名義の口座に預金を作ったのに、孫がそれを知らなかった場合等は贈与契約が成立しないので、贈与税の納税義務自体が発生しません。

最悪の場合は刑事罰

除斥期間を凌げば相続税を払わなくても良いのでは?と邪な考えを持つ方がいるかも知れませんが、そもそも遺産を相続したのに相続税を払わないという行為は脱税で立派な犯罪です。(控除額内に遺産額がおさまる場合は別です。)

最悪の場合には刑事罰となり懲役刑の可能性もあります。

軽い気持ちで脱税を行うと取り返しがつかなくなるのでくれぐれも注意してください。

相続税の申告と納付期限は10ヶ月以内に必ず行う

除斥期間もそうですが、相続税の申告と納付の期限も必ず守りましょう。

期限は被相続人が亡くなり相続手続き開始を知った日の翌日から、10か月以内です。

もし申告や納付を怠ると、加算税や追徴課税等ペナルティが課されます。

まとめ

相続税の時効(除斥期間)について解説いたしました。

ほとんどの場合、除斥期間を迎えることはありませんが、ペナルティをもらわないためにもしっかりと期限内に申告・納付を完了しておくことが大事です。

遺産額の評価や計算方法、申告に不安があるなら相続専門の税理士への相談をお勧めいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

生前贈与については各制度に非課税枠が設けられていますが、この枠を超えた場合や特例の適用を受ける際には、贈与税の申告と納税をしなければなりません。

贈与税の申告義務は誰か

贈与税の申告および納付は受贈者(贈与を受け取った側)の義務です。

尚、申告を専門の税理士に代行してもらうこともできます。

贈与税はいくらから

贈与税が発生するのは、各制度に設けられた非課税枠を超えた贈与があった時です。

金額は制度によって異なりますが、暦年贈与は、「年間(1月1日から12月31日の間)に110万円を超える贈与がある」場合に贈与税がかかります。

尚、相続時精算課税制度を利用した場合や、贈与税の配偶者控除・住宅取得等資金の非課税の適用を受ける場合は、贈与税が0円であっても税務署に届け出る必要があります。

相続時精算課税は、一定額まで贈与税を非課税とする代わりに相続時に相続税が課税されることにも注意しましょう。

申告と納付の期間

贈与があった年の翌年2月1日から3月15日までに申告と納付を終える必要があります。

納付は一括で行うことが基本ですが、下記の条件に該当する場合は分割で贈与税を納める「延納制度」を利用することができます。

- 贈与税額が10万円以上になる場合

- 納税が困難な事由があり、金額も納付困難な範囲内にある場合

- 利子税を含む延納税額に相当する担保を差し出す(ただし、延納税額が100万円以下で延納期間が3年以下なら担保は不要)

申告と納付をしないとどうなるか

(1)加算税が課される

期限までに申告をしない、申告漏れや申告内容に虚偽がある場合にはペナルティとして加算税が課されます。

加算税は各ケースにおいて以下の通りとなります。

- 申告漏れ…5%〜15%

- 申告をしていない…5%〜20%

- 申告内容に、隠蔽または詐称がある…35%〜40%

隠蔽や詐称の場合は悪質とみなされ、最大で40%もの加算税が課されてしまいます。

贈与税額が大きければ重い金額を納付しなければなりません。

(2)延滞税が課される

期限までに贈与税を納付できない場合、日数に応じて延滞税が課されます。

- 未納があった場合は年14.6%の課税

- 未納分を納付期限の翌日から2ヶ月以内に納税した場合税率7.3%に軽減

遅れた場合は、早めに納めないと延滞税も高くなってしまいます。

申告方法

申告書の提出先は、受贈者が住んでいる地域を所轄する税務署です。

申告方法は直接書類を持参して申告する方法の他、郵送で申告したり、国税庁の電子システムを利用することもできます。

前述した通り、税理士に申告を代行するのも問題ありません。

納付方法も、納付書とともに金融機関や税務署で払う他、電子納税を使用する方法があります。

まとめ

贈与税の申告と納税について解説いたしました。もし、不明な点があるなら税務署か税理士どちらに相談してください。

税務署に相談する場合、3月は大変混み合うので、早めに行った方が良いでしょう。

税理士に相談する場合は、相談先に注意してください。税理士といっても、それぞれ専門分野があるので、贈与税や相続税を専門としている税理士を頼ることがベストです。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回のコラムでは祭祀財産の概要と特徴について説明いたしました。

今回はその承継方法や、注意すべき事項について解説していきます。

祭祀財産の承継者は一人

通常の相続財産は、遺言書に従うか相続人同士で話し合って分割内容を決定します。祭祀財産はこれと異なり、原則一人の承継者に引き継がれます。

ただし、特別な理由があれば、数人での承継が可能です。(共同にするか分割で承継するかは同意の上で決定。)

承継者の決定方法

承継者の決定には以下3つがあります。

第2順位…慣習

第3順位…家庭裁判所の判断

(1)被相続人の指名

指名の仕方は遺言書に記載するか、被相続人の生前に承継者本人と話し合って決定します。

生前の指名があれば多くの場合は承継者も家族も納得いくのでオススメです。尚、生前の指名は口頭でも良いですが、文書に残しておく方が適切でしょう。

(2)慣習

被相続人の指名がない時は一族や地域の慣習によって決定します。

慣習がなければ、家族同士で話し合って承継者を決めます。

(3)家庭裁判所の判断

話し合いがまとまらなければ、家庭裁判所に調停を申し立てて判断を委ねます。

これは最終的な方法ですが、ハッキリ言ってほとんどありません。

なぜなら、祭祀財産は通常の相続財産と違って金銭的価値があるわけではないので、所有権を巡る争いが起こる可能性が低いのです。

ただ可能性はゼロではないので、やはり被相続人の生前に承継予定者と家族全員で話し合いをしておいた方が良いでしょう。

注意すべき事項

(1)共同や分割での承継

お墓や墓地等を共同で承継することはまだ良いですが、祭具等を数人で承継することはオススメしません。

祭具は祭祀ごとに必要なので、法要の時期に承継者全員で祭具を持ってくることを考えると、面倒ですよね。

(2)承継者は財産管理ができる方を

祭祀承継者に指名された方に拒否権はなく、必ず祭祀財産を引き継ぎます。

ただし、祭祀を行うことや財産の管理について義務もありません。これはつまり、承継後は、法要等を行うも自由、家系図や祭具の処分も自由ということです。

もし、適任でない方や、望んでいない方に無理に承継させた場合は、一族で先祖代々受け継いできた祭祀財産を処分される可能性があります。

このことから、承継者の選別は慎重に行うべきです。

もし、被相続人の家族が誰も承継者になりたがらない場合は、被相続人の親戚を指名するという手もあります。

(3)承継者への配慮

繰り返しとなりますが、祭祀財産と相続財産は違うものなので、祭祀承継者になっても財産分割や相続税に影響はありません。

ただし、承継者は今後法要などの負担が出てくるので、その分を幾分か分割内容に考慮するというのは良いことと言えます。

負担分を分割内容で補ってあげれば、承継者の心情も安定し、法要および相続の話合いもスムーズに進むかも知れません。

しかし、それはあくまで相続手続きにおける義務ではなく、相続人全員の合意を持ってするということに留意しましょう。

まとめ

神仏や先祖を祀るための祭祀財産は、信仰的な目的から相続税の課税対象外で相続自体に影響はありません。

ただし、法要などの負担から承継を嫌がる人もいます。そのような方を承継者に選んでしまうと、大切な祭祀財産が失われる可能性もあります。

きちんと管理ができて、祭祀主宰者としてふさわしい人を選ぶことが大切です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

以前のコラムで、「死後に必要となる墓石は生前に購入しておくと相続税対策になる」と紹介しました。

節税になる理由としては、墓石が通常の相続財産とは異なる「祭祀財産」だからです。

この祭祀財産は特徴もさることながら、被相続人からの引き継ぎ方法も通常の遺産とは大きく違います。

計2回に渡って詳しく解説いたしますので参考にしてください。

祭祀財産とは

祭祀財産とは、祖先をまつるための道具や、一族代々の系統を書き表した図表をさします。

大きく分けると「系譜」「祭具」「墳墓」の3つになります。

(1)系譜

一族の系統を表したものでいわゆる家系図です。

全ての家庭にあるわけではないですが、昔からの家系図を大切に保有されている方もいます。

(2)祭具

祖先を祀ったり、礼拝に使用されるものです。ポピュラーなものだと、仏壇や神棚、位牌があり、十字架や聖杯等も該当します。

祭祀に用いられる道具・器具の全てをさしますが、仏間などの建物は当てはまりません。

(3)墳墓

遺体や遺骨を葬るための設備です。墓石や墓碑はもちろん、霊屋や敷地である墓地も含まれます。

ただし墓地については、「墳墓と社会通念上一体のものと考えられる範囲に限定される」ということに注意しましょう。

遺体や遺骨は祭祀財産に含まれるのか

被相続人の遺体や遺骨についてはハッキリと言い切れませんが、「祭祀主催者に帰属する」とされた判例があります(最高裁平成元年7月18日判決)。

遺骨等について所有の議論をすること自体が少し無粋ですが、過去の判例を見ると祭祀主宰者に承継されることが有力なようです。

相続における関係

民法によると、祭祀財産は相続人同士で分割されるわけではなく、古来の慣習に従って祭祀主宰者が承継することになっています。ただし、被相続人の指定がある場合にはそれに従います。

昔は、祭祀財産は家督相続の対象だったので家督相続人によって相続されていましたが、「家制度」の廃止により現在は変更されました。

現代では、祭祀財産は誰が継いでも構いません。

被相続人の長男以外が継ぐのはもちろん、家族の同意書があれば、被相続人の友人が祭祀承継者になることもできます。

祭祀財産の承継者には相続税は課税されませんし、祭祀財産を承継したからといって、相続財産の額が減額されたり増額される決まりはありません。

家族が今後お墓や仏壇をどうしたいのか、被相続人の生前からよく話し合って意見をまとめておいたほうが良いでしょう。

まとめ

祭祀財産の概要や特徴について解説いたしました。次回のコラムでは承継方法と注意すべき事項を取り上げるので、そちらも参考にしてください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

今回のコラムでは前回に引き続き「みなし相続財産」について解説いたします。

本来は被相続人固有の財産ではないものの、被相続人の死亡により相続人のものとなる財産は税法上でみなし相続財産とされ、相続財産と同じ様に扱われます。

相続財産と同じ扱いになるので、当然ながら課税対象にもなります。

ただし、みなし相続財産は単に課税対象になるだけでなく、他にも注意すべき点があります。それらを本コラムで解説いたしますので参考にしてください。

みなし相続財産は相続放棄をしても課税される

通常の相続財産であれば相続放棄をした場合に受け取りができなくなります。

しかし、死亡保険金や死亡退職金等のみなし相続財産は相続放棄をしても取得できます。

要するに相続放棄をしても、課税対象となってしまうのです。

(この場合に得た退職金や保険金は遺贈による取得とされます。)

そればかりか、相続放棄により相続人としての権利を失っているため、控除制度の非課税枠を活用することもできません。

場合によっては多額の相続税を支払う可能性もあるので、十分に注意が必要です。

原則的に遺産分割の対象にはならない

みなし相続財産はあくまで税法上で相続財産と同じとされるものであって、民法上では相続財産とはなりません。

つまり、死亡保険金等で得たお金は受け取った人の固有財産のため、相続手続きにおける遺産分割の対象とはならないのです。

遺産分割に支障をきたす恐れがある

みなし相続財産が遺産分割の対象ではないことが、分割協議での争いを生む原因になることもあります。

例えば、長男に不動産を渡して次男には同等の現金を遺したいと被相続人が計画して、現金の代わりに次男を受取人にした多額の生命保険をかけていたとします。

被相続人が死亡すると、死亡保険金が次男に支払われますが、ここで取得したお金は民法上では相続財産には当たりません。

要するに次男は「遺産額に差があるので、長男が受け継いだ不動産を分割するように主張する」こともできてしまうわけです。実質は同額の財産を受け取っているにも関わらずこのようなケースもあることに注意が必要です。

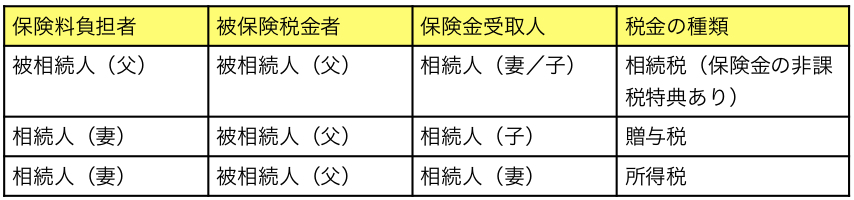

死亡保険金は保険料負担者によって税金の種類が異なる

被相続人が保険料を払い、受取人を相続人にしていた場合はみなし相続財産として課税されるものの、一定の非課税枠を使用することができます。

ただし、保険料を別の方が負担していた場合には税金の種類が変わり、非課税枠を利用することができなくなってしまいます。

父親が亡くなり、妻と子が相続人の場合を例とすると、保険料負担者の違いによって下記のように税金の種類が変わってきます。

まとめ

みなし相続財産において注意すべき点を解説いたしました。

みなし相続財産を活用して、節税につなげたい場合は専門知識を持った相続専門の税理士に相談するのがベストです。

メリットやデメリットをしっかり把握した上で活用可能な上、遺族間でのトラブルを起こすリスクも減らすことができるのでおすすめです。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続対策を行うにあたっては「みなし相続財産」を覚えておくべきです。

みなし相続財産は、厳密には相続財産ではないものの、経済効果等から相続財産とほぼ同じとみなされるものを指します。相続税法において課税の公平性を期す目的で設定されています。

主なものとしては死亡退職金や保険金等、被相続人の死後に支給されるものがありますが、本来の相続財産と同じように相続税が課せられてしまいます。

相続手続き時に焦らないように、本コラムでの解説を参考にしてください。

みなし相続財産とは

みなし相続財産は民法では相続財産扱いではありませんが、相続税法で相続財産とされます。

これは「被相続人の死亡により相続人のものになる」という特徴が、通常の相続財産と変わりないという理由からです。

相続税の計算をする際には、このみなし相続財産も課税対象として加算されます。

主なみなし相続財産の例

みなし相続財産に当たる主なものは以下になります。

- 死亡退職金、死亡保険金

- 信託受益権 ・低額の譲受

- 債務の免除

- 定期金

(1)死亡退職金、死亡保険金

被相続人が死亡すると勤務先から支払われる退職金や、保険会社から支払われる保険金は、相続税の対象ですが、非課税枠が設けられています。

非課税となる金額は

の算式で計算します。

例えば、

死亡退職金が1500万円で法定相続人が3名の場合は、課税金額は0円です。

(計算式:1,500万円−(500万円×3)=0万円)

(2)信託受益権

銀行や信託会社などに財産の一部を預けて運用をさせることが信託にあたり、信託受益権とは、信託財産から生じた利益を受け取る権利です。

遺言で信託がされた場合、信託を委託した人以外の相続人が、利益を受け取る場合に相続税が発生し、権利の評価方法は、国税庁の通達によって定められています。

(3)低額の譲受

低額譲受とは、個人から資産を著しく低い価額で譲り受けることです。

例えば被相続人の生前に相続人となる方に自分の所有する不動産を本来の時価よりもかなり低い金額で売った場合、時価と支払額との差額が利益とみなされ、贈与税の対象になります。

(4)債務の免除

債務免除によって得た利益も、相続税の課税対象です。

相続人が被相続人に対して債務を負っていたとします。その債務が遺言によって帳消しになった場合、同額が相続人への贈与行為と見なされます。

よって、免除分について税金が課される事になるわけです。

しかしながら、特定の場合において債務免除が遺贈によるものではないとされ、課税対象にならないこともあります。

(5)定期金

生命保険会社の個人年金等の掛け金を被相続人本人が支払っていて、受取人を相続人に設定していた場合も、みなし相続財産されます。

相続開始時に年金の給付がされていなくても、相続税は課税されます。

まとめ

みなし相続財産は実質的に相続財産となり、課税されてしまうので注意が必要です。

ただし、一定の非課税枠も設けられているため、活用の仕方によっては節税に繋げることもできます。節税につなげたい場合は専門知識を持った相続専門の税理士に相談した方がスムーズに手続きを進めることができるのでおすすめです。

次回のコラムでは引き続き、みなし相続財産について解説いたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

遺産分割は、相続手続きにおいて誰がどの財産を相続するか、分割方法をどうするかを話し合って決めることです。

この時、分割協議の前提として遺産の特定と分割の対象を決めなければなりません。

被相続人の財産すべてが遺産分割の対象ではなく、そうでないものも含むからです。

前回のコラムでは「遺産分割の対象となるもの」を解説しましたが、本コラムでは「遺産分割の対象にならないもの」について解説いたします。

遺産分割の対象にならないもの

遺産分割の対象にならないものについては大別すると以下のカテゴリーに分かれます。

◼︎相続人の権利義務にあたらないもの

- 祭祀財産

- 遺骨や香典

- 遺族給付金

◼︎受取人の契約上の権利となるもの

- 生命保険金

- 死亡退職金

相続人の権利義務にあたらないもの

(1)祭祀財産

祭祀財産とは先祖や神を祀るためのもので、仏壇や位牌、墓石などの他、家系図も該当します。

これらは、そもそも相続財産に当たらないので遺産分割が不可能です。よって、承継は原則一人となります。(ただし、特別な事情がある場合には、複数人での共同承継・分割承継も可能)

承継者の決定は被相続人の指名や慣習に従って決めます。話し合いがまとまらない場合には、家庭裁判所に承継者を決定してもらいます。

(2)遺骨や香典

遺骨は祭祀主催者に帰属するとされるため、分割対象とはなりません。

香典についても喪主や遺族への贈与とされるので、分割対象とはなりません。

(3)遺族給付金

遺族給付金は故人の家族の生活を保障するためのお金であり、法律によって与えられた固有の権利です。

相続財産に当たらないので、遺産の分割対象とはなりません。

受取人の契約上の権利となるもの

(1)生命保険金

被相続人が保険料を支払い、特定の相続人を受取人に指定した場合、保険金は受け取る側の固有の権利となるので遺産分割対象には当たりません。

ただし、生命保険金の額が遺産総額において大きな比率を占める場合、その受取人に対する特別受益の持ち戻しの対象として扱われてしまいます。

特別受益とは、被相続人から特定の相続人に対して特別な利益を与えることです。多額の贈与を行なったり、扶養の範囲におさまらない生活費を与えていたりするケースが該当します。

特別受益の持ち出しとは、このようなお金を考慮した上で相続人同士が遺産を公平に分配できるように設けられた制度です。

(2)死亡退職金

死亡保険金と同様に受け取る側の固有権利として、分割対象に当たりません。

ただし、これは支給規程に受取人が明記されている場合です。

企業によっては受取人が定められていないこともありますので、相続財産になるかどうかは個別に判断します。

まとめ

遺産分割の対象とならないものについて解説いたしました。

個別に判断を求められるものも多いので、遺産分割の対象になるかどうか分からない場合は、相続の専門家に相談することをお勧めいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続においては「遺言書に従う」か「相続人同士の話し合い」で遺産分割を決定します。遺産分割とは、被相続人の財産について、個々の権利者を確定させる手続きです。

ここで注意したいのは遺産のすべてが分割される対象ではないことです。また、相続財産ではないのに分割対象となりうるものもあります。

よって、相続手続きにおける遺産分割では、分割対象となる財産の範囲をあらかじめ把握しておくことが大切です。

本コラムで遺産分割の対象となるものについて解説いたしますので、参考にしてください。

遺産分割の対象となるもの

対象となるものについては以下のものがあります。

- 現金・預貯金

- 不動産

- 株式

- 借地権

- 動産

(1)現金・預貯金

遺産分割対象の財産に加えられるのが通常です。

預貯金については、葬儀等のために払戻しが必要な場合を除いて、遺産分割が確定するまで各相続人は単独で引き出すことができません。

(2)不動産

被相続人の自宅やマンション等の不動産は遺産分割の対象となります。

不動産は分割が困難な遺産ですが、被相続人が保有していた状態のまま相続するか、金銭に換えて分割するかは協議で決定します。

注意したいのは被相続人が所有する不動産で賃貸収入を得ていた場合です。被相続人の死亡後も収入は発生しますが、この場合の賃貸収入については遺産分割の対象とはならないのが通例です。

理由としては、そのような収入は相続手続きの中で共有状態となった不動産の共有者が固有に取得するものであり、そもそも遺産ではないとの考えがあるからです。

(3)株式

取引で得たものや、会社経営で保有していた株式については、遺産分割の対象です。

特例有限会社における出資持分についても同様です。

(4)借地権

借地権とは、建物の所有を目的とする地上権もしくは土地の賃借権です。建物を建てたり、所有を目的として、その土地の地主から土地を借りて、地代を支払うというものです。

借地権も相続財産であり分割対象です。

(5)動産

動産とは言葉の通り、「動かすことのできる財産」です。これに対して不動産とは「動かすことのできない財産」となります。

動産の中で対象となるのは貴金属や美術品等、高価な物です。家財や洋服等も動産に当たりますが全てを対象とすると遺産相続の手続きがスムーズにできないので、高価でないものについては財産的な評価を省くのが通常です。

相続人同士の合意で組み入れ可能なもの

遺産分割対象ではないものの、相続人全員の同意があれば分割対象にできるものがあります。

前述した相続開始後の賃貸収入の他に、

- 貸付金

- 交通事故等の損害賠償請求権

- 消費者金融取引の過払金などの不当利得債権

- 借金

がそれに当たります。

(1)貸付金

分割して実現できる給付を内容とする債権(可分債権)に当たります。各共同相続人が各相続分に応じて権利を有することになるから遺産分割の対象とはなりません。

ただし、実務上は共同相続人全員合意で、遺産分割の対象とすることが許容されています。

(2)交通事故等の損害賠償請求権および消費者金融取引の過払金などの不当利得債権

貸付金同様に可分債権に当たり、相続人全員の合意があれば分割対象となります。

(3)借金

被相続人の借金は、内容を分割して給付することができる債務である可分債務に当たります。

前述した可分債権同様に、相続人全員の合意で遺産分割の対象とすることが許容されています。

まとめ

遺産分割の交渉や調停では、財産をどの範囲で分割対象にするかで揉めることが非常に多いと言えます。そのため、遺産分割対象について、法律的な知識や判断が必要不可欠です。

遺産分割の結果にも大きく影響してくるので、迷ったら相続手続きの専門家に相談することをお勧めいたします。

次回のコラムでは「遺産分割の対象とならないもの」について詳しく解説いたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

人生の終わりを見据えてご自身のお葬式やお墓について考える方もいますし、「自分が死んだ後の話は縁起が悪い」としてなかなか向き合おうとしない方もいます。

確かに自身の死後のことは中々想像がつかないものですが、遺言書の作成と同じように相続手続き開始前に対策を取ったほうがよいものもあります。

特に、死後必要となるお墓については生前に購入しておくことが望ましいといえます。

なぜなら、「生前のお墓の購入は節税対策になる」からです。

本記事ではお墓の購入が節税になる仕組みを解説いたします。

お墓は祭祀財産

お墓や仏壇は祭祀財産(さいしざいさんと読みます)に当たります。

これは先祖や神仏を祀るためのもので、他に位牌や仏壇等が当てはまります。

祭祀財産は通常の相続財産とは扱いが異なります。

まず、相続財産は相続税の課税対象ですが、祭祀財産は課税されません。(特定のケースを除く)

また、相続財産は相続人同士で分割されますが、祭祀財産は分割されず原則1人に承継されます。

生前購入で節税対策となる

お墓や仏壇は祭祀財産となり課税対象ではないので、生前に購入しておくことで節税に繋がります。

購入した分の費用が遺産から差し引かれるので相続財産の総額も下がり課税対象が減額となります。

逆に相続手続きが始まってから購入すると、購入費用を控除対象とすることが不可能なので注意しましょう。

注意点

お墓の購入に金額制限はありませんが、極端に高額なものであった場合は相続税の課税対象となる場合もあります。

例えば純金等でできた墓石などは一般的なお墓ではなく骨董的価値があるものとみなされ、相続税の対象となってしまいます。

また購入はできるだけ現金で行いましょう。

相続開始時にお墓の費用が未払いだと相続人が債務を引き継ぐことになります。

通常、債務については控除が受けられますが、お墓については債務控除を受けることができません。

そうなれば節税効果はなくなってしまいます。

節税以外のメリット

生前のお墓購入のメリットは節税だけはありません。

現在は少子高齢化時代でお墓の需要も増えており、後年に価格が高騰する可能性が高い状況です。

また、お墓を建てられる場所も限りがあるので、購入が遅れると希望の土地に建てられなくなり、遺族の管理が困難になる懸念もあります。

早期のお墓の購入は上記のようなリスク回避にもなります。

ただし、余りにも早く購入するとお墓の維持や管理で費用が余分にかかってしまいます。

ご家族とよく相談して購入を検討されると良いでしょう。

葬式費用も控除の対象

葬式費用は、本来は相続人(遺族)が負担すべきもので被相続人の債務ではありませんが、人が亡くなった場合の必要経費という考えから、相続においては相続財産から除外することができます。

まとめ

「生前にお墓を建てるのは縁起が悪い」と思われる方もいますが、生前にお墓を建てておくことは「寿陵墓(じゅりょうぼ)」として逆に縁起が良いともされます。

寿陵墓とは「生きている間にお墓を建てることは長寿・子孫繁栄につながる」という考えで、聖徳太子や秦の始皇帝も寿陵墓を建てたとされています。

前述した節税効果や他のメリットもあるので、生前に墓石や仏壇等の祭祀財産を購入しておくことは悪いことではありません。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)