こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続放棄とは遺産相続の権利を手放すための手続きで、文字通り「相続の権利を手放す行為」です。

遺産に返済不可能な多額の債務がある等の状況において有効な手段の一つであると、過去のコラムでもご紹介いたしました。

この相続放棄は相続開始より3ヶ月以内(相続人自身が相続の事実を知ってから3ヶ月以内=熟慮期間内)に手続きを行い、家庭裁判所に受理されると成立します。

一度手続きを行ってしまうと、たとえ熟慮期間内であっても取り消しはできません。

これは、取り消しが乱発されることで債権者や他の相続人の混乱が起こることと相続手続き自体が停滞することを防止するためです。そもそも、相続手続きは手間がかかるものなので、このような規制は当然といえます。

では相続放棄の取り消しは絶対不可能なのかというとそうでもありません。

実は、ある要件に当てはまる場合のみ取り消しが認められます。

本コラムでは、「相続放棄の取り消し」可能なケースや手続きの流れについて解説を行っていきます。

相続放棄の取り消しが可能なケース

相続放棄が取消し可能なケースについて例をあげます。

- 相続内容について誤った情報を伝えられていた(詐欺行為があった)

- 相続放棄をするよう脅迫された

- 未成年の相続人が法定代理人の同意なしに相続放棄の手続きを行なった

- 後見監督人制度を利用している場合、被後見人や後見人の同意なしで手続きを行った

- 成年被後見人本人が相続放棄をした

- 被補佐人が補佐人の同意を得ないで相続放棄をした

上記のように相続放棄の背景に組むべき事情がある場合には取り消しできる可能性があります。

民法第919条2項でも

「前項の規定は,第1編(総則)及び前編(親族)の規定により相続の承認又は放棄の取消しをすることを妨げない。」と定められており、相続放棄の取り消しは可能となっています。

ただし、相続放棄の取り消しが成立するかどうかは家庭裁判所の認定次第です。

家庭裁判所が申述を認めない場合は、相続放棄の取り消しは成立しません。

相続放棄取り消しの手続きについて

相続放棄取り消しをする場合は家庭裁判所に「相続放棄取り消しの申述」を行います。

取り消しの申述は相続放棄の手続きをした方か法定代理人が行い、家庭裁判所が申し立てを受理すると、相続放棄の取り消し成立となります。

取消申述書の提出は相続が開始された地区(被相続人が最期に住んでいた場所)の家庭裁判所に行います。

期限は相続放棄の「追認可能な時」から6ヶ月以内です。

追認可能な時とは、脅迫状態が終了した時、詐欺だと知った時等です。期間について証明できるような証拠があると良いでしょう。

尚、相続放棄申述時より10年が経過したときも同様に時効となります。

期限を過ぎないように早めに手続きを行うようにしましょう。

まとめ

相続放棄は前述した通り特定要件に当てはまる場合は取り消しが可能ですが、原則には認められていないことに留意しましょう。

そもそも相続放棄を行うことに慎重な判断が必要です。

「どうせマイナスの遺産しかない…」と決めつけずにしっかりと財産調査を行った上で、相続放棄を行うかどうか、メリットやデメリットを理解した上で手続きをしてください。

判断が難しい場合は相続の専門家に相談した方が良いでしょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回、相続税の配偶者控除(相続税の配偶者軽減)の概要についてご紹介いたしました。

相続税の配偶者控除とは配偶者が相続する財産額について「1億6,000万円」もしくは「配偶者の法定相続分額」のうちどちらか大きい金額まで非課税になる制度です。上限の金額以上の場合は、超過分に相続税が課税されます。

同制度は非課税枠が高く大変魅力的ですが、使い方によってはかえって相続税が高くなってしまうこともあります。

本コラムでは相続税の配偶者控除における注意点をご紹介いたします。

二次相続に注意

相続税の配偶者控除はとにかく非課税枠が高いのでその枠を最大活用すれば良いのではという考えに陥りがちです。極端な例では、遺産を全て配偶者に相続させて相続税をできるだけ0円に近づけるといったケースです。

これは相続が1回のみで終わるケースには大変有効です。例としては、被相続人の両親が既に他界していて親族も子どももいなく、相続人が妻だけのケースです。

では、相続人が妻と子どもの2人だった場合はどうでしょう。

配偶者控除の利用で夫の遺産の相続税を無税にできたとします。

しかし、妻が亡くなると次の相続(二次相続)が発生します。妻の遺産は子どもが引き継ぎますが、子どもは相続税の配偶者控除が利用できないので、その分相続税額が大きくなることが考えられます。

これは、最初の相続(一次相続)のときに配偶者が遺産を多くすればするほど影響は大きくなります。

そのような状況を防ぐためには、次に起こるとされる相続(二次相続)を考慮して遺産分割協議を進めていくことが非常に重要です。

相続税が累進課税であることの影響

相続税は累進課税です。これは遺産額が高額なほど税率が高くなることを指します。

上記は遺産課税額に対しての税率と控除額を示した図です。法定相続分に対応する相続財産が3,000万円であれば税率は15%ですが、法定相続分に対応する相続財産が1億円であれば倍の30%となります。

要するに、分割せずに配偶者が全ての財産を相続してしまうと、二次相続では、配偶者から子どもへの相続財産も増えるので課税率も上がるということです。

また、一次相続で引き継いだ遺産の他に配偶者自身が固有資産を持っていた場合は、二次相続ではさらに遺産が増えて累進課税率も上がります。

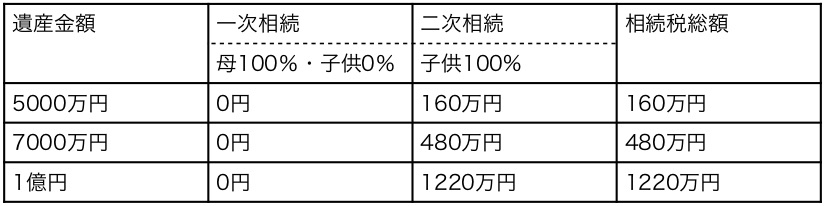

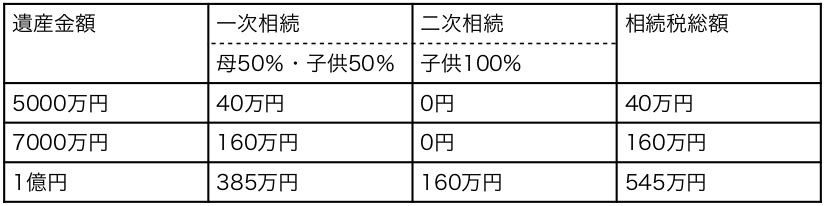

実際の計算例

相続税の配偶者控除を活用した場合にトータルの相続税がどう変わるのか実際の計算例を用いて見てみましょう。

下記は一次相続での相続人が【母(被相続人の妻)と子どもの1人】で【母親に固有資産がなく二次相続では一次相続で引き継いだ遺産を子どもにそのまま渡す】場合です。

母が配偶者控除の非課税枠を最大限活用して一次相続で遺産の100%を相続した場合、子どもと分散して相続した場合よりも確かに一次相続では相続税に大きな開きがあります。

しかし、トータルで見た場合には逆転してしまっています。

これは前述した累進課税率と基礎控除枠が大きく影響しています。

一次相続であらかじめ分割相続した方が二次相続では遺産総額が抑えられるので累進課税率も下がることに加えて、基礎控除のアドバンテージも増えます。

次の相続も考えた活用を行う

相続税の配偶者控除を活用して少しでも節税したいのであれば、次の相続まで考えた遺産分割を考えることが大切です。

また、将来価値が上がると見込まれる資産を保有している場合は一次相続の時点で子どもへ相続させてしまうことも有効です。

まとめ

相続における節税対策については、その時の状況によって対策が異なるので絶対的な正解はありません。

実に多種多様なケースがありますので、専門の税理士に相談することをおすすめいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続税は所得税や法人税と違い課税対象額が高額なため、多額の税金を負担しなければならない場合もあります。

遺産相続によって生活が豊かになるはずが、逆に苦しむことになっては遺族も浮かばれません。よって、様々な軽減制度が用意されています。

代表的なものは「基礎控除」と呼ばれる制度で、控除額を下記の計算式で算出します。

相続する遺産総額が上記の控除額を下回れば相続税は発生しませんが、遺産には不動産等の高価値なものも多いため控除額を上回ることは多いのです。

そのため、相続税の控除制度は基礎控除だけでなく他にも様々なものがあります。

その一つとして、配偶者が相続した財産に一定額まで相続税がかからない「相続税の配偶者控除」があります。

本コラムではこの配偶者控除について解説いたします。

尚、この配偶者控除については税法上「相続税の配偶者軽減」と呼ばれますが、本コラムでは分かりやすいように「配偶者控除」とします。

相続税の配偶者控除概要

相続税の配偶者控除とは配偶者の相続する遺産額が下記の事項のうちどちらか大きい金額まで非課税になる制度です。金額を超えると、控除分を差し引いて相続税が課税されます。

- 1億6,000万円

- 配偶者の法定相続分額

法定相続分は民法で定められた各相続人が相続できる遺産の目安です。

被相続人が遺言を残さなかった場合、法定相続分に基づいて分割が行われます。(法定相続分はあくまで目安ですので相続人全員の同意があれば、法定相続分に従わなくても大丈夫です。)

もし相続人が被相続人の妻と息子の2人だとすると、配偶者の法定相続分は遺産の1/2なので、

相続する遺産総額が5億円の場合、配偶者の法定相続分は2億5,000万円となるので、2億5,000万円が配偶者控除の対象となります。

前述した基礎控除額も合わせると、高額の相続税を非課税にすることができます。

また、相続人が配偶者と親や、配偶者と被相続人の兄弟姉妹のパターンであれば、配偶者の法定相続分の割合も高くなっていき、非課税枠も高くなります。

制度利用の要件

(1)戸籍上の配偶者であること

婚姻期間については問われず、戸籍上の夫または妻であることが条件です。仮に婚姻期間が数日であっても、配偶者控除を受けることが可能です。

内縁の妻や既に離婚が成立している場合は相続税の配偶者控除対象から外れます。

(2)相続税申告期限までに遺産分割が完了している

配偶者控除額は、配偶者の相続財産額をもとに計算するので、申告期限までに遺産分割が完了している必要があります。

相続税の申告期限は、被相続人が亡くなった日の翌日から10ヶ月以内です。

(3)相続税申告書を提出すること

配偶者控除を受けるには相続税が0円であっても、申告書を税務署に提出します。

相続税には他にも様々な控除制度がありますが、これらの控除を利用することに大抵は申告書の提出が求められます。

(4)相続財産の隠蔽をしていない

税務調査によって故意の財産隠蔽が発覚した場合、隠していた財産については相続税の配偶者控除の適用外となります。

また、ペナルティとして不足分の税金の追徴の他に、重加算税が課税されます。

いずれにせよ故意の相続財産隠蔽は違法のため、絶対に行わないようにしましょう。

期限に注意

相続税の申告・納付期限(10ヶ月以内)までに、遺産分割協議が難航して分割が完了しないこともあります。そのような場合、配偶者に分割されていない遺産については、相続税の配偶者控除制度を適用することができません。

ただし、正当な理由があれば期間の延長が可能です。

相続税の申告・納付期限までに被相続人の最後の住所地を管轄する税務署長宛に、遺産分割が終わらない理由を添えて期限の延長を申し出ます。

税務署がこれを受理すると最長3年間は相続税の配偶者控除が適用できるようになります。

まとめ

相続は家族構成や遺産内容によって、節税できるパターンが変わってきます。

相続税の配偶者控除についても、利用の仕方によってはかえって相続税が高くなってしまうこともあります。

確実な相続税の節税を実現するのであれば、相続手続き専門の税理士にご相談することをおすすめいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回のコラムでは遺産に不動産がある場合の分割方法について紹介いたしました。

今回は不動産を相続する際の手順について解説いたします。

相続手続きは人生のうちにそう何度も経験するものではないので、何をどうしたら良いのかさっぱりわからない人が多数かと思います。

特に不動産の相続は相続人間で揉めやすいのもそうですが、何もわからない状態で手続きを進めてしまうことはとても危険です。

後悔しないためにも、不動産相続全体の大まかな流れを理解しておくことが大切です。

不動産を相続した際の手順

不動産が遺産にある場合は、以下の手順で相続手続きを進めます。

(1)遺産について話し合う

まずは相続する不動産について「誰の名義に変更するか」「どのように分割するのか」を相続人全員で話し合います。

電話や手紙を通じて意見をまとめることでも構いません。全員の合意を得ることが大切です。

分割方法については前回のコラムで解説した通り、4つの方法があります。相続人全員でどの方法が最適か、他の遺産や相続人の数等、各状況を踏まえて検討します。

代償分割…特定の相続人が遺産相続し、相続後に他の相続人には代償分の金銭を分配

換価分割…不動産を売却し、売却金を他の相続人に分配する

共有分割…各相続人の相続分に応じて不動産を共有名義で保有する

(2)遺産分割協議書の作成

話し合いで決定した内容については、遺産分割協議書という形で文書にして残します。

遺産分割協議書には協議事項の明示、不動産における登記事項証明書を書き写しておきます。

また、相続人全員が必ず署名・押印を行います。

(3)相続登記

相続登記とは、不動産における登記名義を被相続人のものから相続人へ変更することです。

必要な書類は、

- 遺産分割協議書

- 被相続人の戸籍謄本(出生から死亡までのすべてのもの)

- 相続人全員の住民票および印鑑証明書

- 不動産固定資産評価証明書

- 不動産全部事項証明書

等々です。

不備があると、何度も役所に出向いて修正を行うことになります。

不安な場合は、相続手続きの専門家に代行してもらうのも良いでしょう。

相続登記はお早めに

相続登記には実は期限がありません。また、手続き自体を行わなくてもペナルティが課せられることもありません。

ただし、 相続登記は第三者に対して相続した不動産の所有権を証明するための大切な行為です。

相続登記を怠ったことで、トラブルが起こるリスクもあります。

例としては、相続人の中に借金をしている方がいた場合、債権者が遺産の不動産を差し押さえるケースがあります。

債権者が法定相続分の相続登記を行い、共同相続人の1人の持分について差押登記をしてしまった場合、債務のあった相続人がその不動産を相続しなくても差押登記が消されることはありません。

相続税の確認

不動産は、資産価値が高いものが多いので相続税の課税対象になりやすいといえます。

相続税の基礎控除額(=3,000万円+600万×法定相続人の数)を超過する金額については相続税を納める義務があります。

不動産における資産価値の評価は査定を行う人によって大きく変わります。これは、相続や不動産に詳しくない税理士では、正確な査定額は出ないということです。

正しい評価額を算出するためにも、相続と不動産に詳しい専門の税理士に相談しましょう。

専門家であれば各相続の状況に応じて、控除制度利用のアドバイスや申請代行も行なってくれます。

相続後のトラブルに注意

無事に不動産を相続した後もトラブルが起こる可能性があります。

以下では、トラブルの事例をご紹介いたします。

(1) 所有権が移る

相続した土地が遠方にあって管理が行き届いていない場合などは要注意です。

知らないうちに相続した土地の隣地所有者があなたの土地を占有し、一定の要件を満たしてしまえば、10年後に土地の所有権を取られる可能性があります。

民法では「取得時効」が定められており、他者が持っている物を一定期間占有していた人に対して所有を認めるという内容です。

不動産所有権に関する取得時効については、所有する意思を持って平穏に公然と占有していた場合、自らに所有権があると思いこんでいて、そう思いこむことに過失がなければ、10年後に自分のものになります。

(2)損害賠償を請求される

相続した不動産に老朽した空き家がある場合は要注意です。建物が倒壊した際に、隣の家の外壁等が壊れてしまうと損害賠償請求をされる可能性があるからです。

民法では、不動産の利用や管理を行なっている方に責任が発生し、過失がない場合には所有者が責任を負うと決められています。

もし、倒壊の危険性がある不動産を所有している場合は、リスク回避のためにも取り壊しか売却してしまう方が良いでしょう。

まとめ

不動産の相続手続きをスムーズに進めるためには、全体の流れの他に、正しい知識と、予測されるトラブルのケースを把握しておくことが大切です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

遺産のなかに不動産がある場合、現金と違って分割が困難なため相続人同士で揉めやすいといえます。

特に遺産額の中で不動産が高い割合を占めている場合には、処分や分割の方法を巡って一層トラブルが起こりやすいでしょう。

今回は、相続手続きにおいて不動産の分割方法についてご紹介しますので、参考にしてください。

不動産の種類相続における不動産というと居住用の自宅だけかと思いがちですが、そうではありません。

- 戸建ての自宅(土地・建物)

- 自宅用マンション

- 投資用賃貸物件(マンション・アパート・駐車場など)

- 山・畑・田・空き地(遊休地)

- 別荘

等々を被相続人が保有していた場合は相続財産の対象となりますので、相続手続きを行います。

各不動産の資産価値を算出すること、分割の方法の決定や、誰の名義にするのかを決める必要があります。

不動産分割の方法分割方法には下記の4つがあります。

(1)現物分割

そのままの状態で相続する方法です。遺産に自宅と別荘と現金があるのなら、配偶者が自宅を、長男は別荘、次女は現金を相続するというケースです。

この分割方法は、とてもわかりやすく簡単ですが、不動産は他の財産と比べ高価なもののため価値が釣り合わないことが多いので、不公平が生じやすいといえます。

もっとも、「不動産は管理も売却も大変なため、現金のみで良い」という方もいるので、相続人全員の合意が得られるのであれば、この現物分割はオススメできる方法です。

(2)代償分割

特定の相続人に法定相続分を超える遺産を相続させ、超過分の代替として他の相続人に金銭等を渡す方法です。不動産は母親が引き継ぎ、子供には相続分を母親が後に現金で払うというケースです。

細かい調整が行えるので、最終的に相続人全員が同額に近い財産を得ることになります。

不公平感はないものの、相続の後に金銭を支払う相続人にはある程度の資力が必要です。支払いが遅れると他の相続人から支払いを求める訴訟を起こされるリスクもあります。

(3)換価分割

話し合いにより不動産の名義変更を行う代表者を決定し、その代表者が不動産の相続登記と売却を行なった後に他の相続人にお金を分割する方法です。

売却後の現金を分割するので、高い公平性があります。不動産の名義を代表者のものにするので、手続きもやりやすくなります。

ただし、売却により譲渡所得税の納付と他の手数料が発生します。また、希望の額で不動産が売れるとは限らないので、売却までに時間がかかり、分割が大幅に遅れることもあります。

(4)共有分割

相続人が各人の持分を決めた上で不動産を共有取得する方法です。

この方法はデメリットが多くあまりオススメできません。

共有名義のため、不動産の売却には他の共有者の合意を得る必要があり、手間がかかること。

建物の管理や実際に住む人を誰にするかなどについても、共有者間で話し合いをしなければなりません。

また、共有名義者の内の一人が亡くなると、その子供に不動産の権利が分割相続され、権利関係者が増加していきます。その結果、複数の利害関係人が出てきてしまい、不動産の管理や処分について意見の収拾がつかなくなります。

まとめ不動産の遺産相続における分割方法について、解説いたしました。

そのままの相続でも売却でも、揉めやすいのが不動産の相続です。

どの方法が最適なのかは、相続人の人数や家族構成、他の遺産状況によるので、不安な方は相続手続きの専門家にご相談ください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回、遺産に多額の借金が含まれる等の場合に相続を行わない手段として「相続放棄」を紹介いたしましたが、実はもう一つ活用できる方法があり、これを「限定承認」といいます。

全ての相続権を放棄することが相続放棄ですが、限定承認は一部の相続を行う方法です。

今回はこの限定承認について解説いたしますので参考にしてください。

限定承認とは

限定承認とは、遺産の範囲内において借金を相続する方法です。

どういうことかというと、分割後に相続するプラスの遺産が2,000万円で、借金等のマイナスの遺産が3,000万円の場合、プラスの遺産である2,000万円分しか債務を負わなくて良いことになります。これにより遺産と借金を相殺してゼロにすることが可能です。

相続放棄はプラスもマイナスの遺産も全て相続せずに相続権を放棄することですが、限定承認はプラスの遺産の限度分のみマイナスの遺産を相続するので相続権は残ります。

限定承認のメリット

(1)相続権が残る

相続放棄とは違い限定承認では相続権は残ります。よって、あとからプラスの遺産の方が多かったということが発覚した場合でも、借金を精算すれば余剰分の財産は引き継ぐことができます。

財産調査が不十分で債務超過しているかどうかはっきりしない場合には有効な手段と言えるでしょう。

(2)住宅など不動産を確保できる

遺産の中に自宅などの不動産があって限定承認を行った場合、債務分を弁済できなければ不動産は換価処分となりますが、相当する金銭を支出できる場合は、換価処分を免れ、手元に残すことができます。

不動産の買取が可能な資力を持っていることが条件ですが、相続放棄の場合では不動産を確保することはできません。

(3)先買権

先買権は不動産が競売にかけられたときに優先的に購入できる権利のことです。限定承認をした相続人に対してこの先買権が認められるため、重要な不動産を取り戻すチャンスができます。

デメリット

(1)手間がかかる

相続放棄は個人で手続きが可能ですが、限定承認は相続人全員で行わなければなりません。

裁判所への申し立ては相続人全員の戸籍謄本が必須で、手続きに関しての相続人全員の合意も必要です。(反対する相続人がいる場合は手続き不可。)

裁判所に申請を行い受理された後も、裁判所の手続きに従って債務を清算する必要があるので相続放棄に比べると手間と時間が大幅にかかってしまいます。

(2)譲渡所得税が課税される

限定承認を行うと、相続手続き開始の時点で被相続人が全ての財産を相続人に時価で売却したものとみなされるので譲渡所得税がかかります。

譲渡取得税は譲渡価格(相続開始日の時価)から取得費、譲渡費用を引いた額に課税されます。課税されるものは、古くから所有している不動産が中心となります。

(3)相続税の減税制度を受けることができない

限定承認をすると、居住用不動産に関する相続税の控除制度である「小規模宅地等の特例」を受けることができません。

よって、単純承認を行なってマイナスの財産を別個に相続して、返済を行なった方が、結果的にプラスになる可能性もあります。

手続き期限

限定承認における手続き期限は相続放棄と同じく、熟慮期間内の3ヶ月以内と規定されています。

熟慮期間内に相続手続きの方法を決定できない諸事情がある場合は裁判所に申請を行なうことで、期間の延長が可能です。

延長は裁判所の裁量に委ねるので、ケースによっては延長が却下される場合もあります。

相続方法の決定は熟慮期間内に決定するようにしましょう。

相続放棄や限定承認の申請をしない場合や、相続財産の全部もしくは一部を相続人が処分した場合は自動的に単純承認となるので、相続人同士で調整をしておくことも大切です。

まとめ

限定承認は相続放棄と同じく遺産に借金が含まれる場合などに活用できる手続きの一手段です。

相続放棄同様に手続きは一回しか行うことができないので、慎重な判断が求められます。

遺産相続で損をしないためにも、財産や借金の状況、相続人の関係、手続きの煩雑さ等色々な状況を考慮して適切な対応を行うことが重要です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続が発生した時、全てのケースで遺産がプラスになることはありません。

もし、被相続人が借金などの負債を残していた場合には相続人に対して支払い義務が発生するからです。

昨今では、親が定年後に始めた事業に失敗する等して、多額の借金を遺して亡くなるケースもありますが、子供たちからしてみれば、多額の借金を肩代わりすることは大変な負担ですし、できる限り避けたい事項です。

そのようなケースで活用できるのが「相続放棄」という制度です。

今回は相続放棄についてメリット・デメリットを踏まえた上で解説していきます。

相続放棄について

相続放棄とは遺産の全てを放棄する(相続をしない)ことです。

遺産に多額の借金がある場合、これを相続してしまったために多大な負担を負ってしまいます。最悪のケースでは、返済ができず自己破産をしなければならなくなってしまうこともあります。

そういった状況を避けるためにも相続放棄は有効な方法です。

相続放棄のメリット

(1)マイナスの遺産を相続しなくて良い

被相続人に借金がある場合は法定相続分に従い相続人間で分割されますが、相続放棄を行うことで、これを放棄できます。

借金には返済の遅延による遅延損害金も含まれますが、マイナスの遺産を含め全ての遺産を放棄できるので煩わしさから解放されます。

(2)揉め事からの解放

相続放棄により相続手続きから解放されるので、遺産分割協議にも参加する必要はありません。

遺産に関して揉め事が発生し関わりたくない場合には有効です。

相続放棄のデメリット

(1)一部の遺産は引き継げない

相続放棄は全ての相続を放棄することなので、借金は相続せずに預貯金・不動産のみを相続するということはできません。

(2)やり直しは不可

相続放棄の手続きを行った場合は申請期限内であっても原則取り消しができません。

(強迫行為等により無理やり相続放棄をさせられた場合を除く。)

財産調査不足により、実はマイナスよりもプラスの遺産の方が多かったという事がわかっても、再度相続手続きを行うことは不可能です。

(3)相続権の移動に注意

相続人には順位があるので、相続放棄を行うと相続の権利が次の順位に移ります。

例えば、遺産が借金しかないので被相続人の子供が相続放棄をしたとします。すると、相続の権利は被相続人の祖父母に移ります。祖父母は遺産の借金のことを知らないで相続を単純承認してしまうリスクがあり、相続トラブルを生み出す原因となってしまいます。

相続放棄を行う場合は、周囲との調整も大切です。

手続き期限

相続放棄は「熟慮期間」中に行わなければなりません。

熟慮期間とは被相続人が亡くなり、自身が相続人であることを知ってから開始となり、3ヶ月以内となります。

期限を過ぎると、原則として相続放棄は不可となり、自動的に相続を「単純承認」したという扱いになります。単純承認とは、プラスやマイナスの財産も全て遺産を相続するという方法です。

相続放棄を行う場合は熟慮期間内に必ず手続きをしなければなりませんが、場合によっては期限内に決定できないケースもあります。例としては、不動産や株式等の遺産評価に時間がかかったり、被相続人の全ての債務状況の整理が終わらなかったりと、遺産の全容が判別できない場合が典型的です。

このような事情がある場合には、家庭裁判所に申請を行なって3ヶ月の期限を延長することもできます。

ただし、期限の延長が認められる保証はないので、やはり遺産内容の調査や相続放棄の判断は可能な限り期限内に行うようにしましょう。

まとめ

相続手続き時に、遺産を相続するか相続放棄を行うかの判断について絶対の正解はなく、各ケースの状況によります。相続放棄は一回しか活用できないので、慎重な判断が求められます。

財産調査や周囲との関係調整をしっかりと行なうことが大切ですが、もし不安な場合は相続専門の税理士に相談することをお勧めいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

今回は相続税の税務調査において、当日に聞かれやすい事項をご紹介いたします。

当日の調査の流れや、事前に用意しておくべき資料なども紹介いたしますのでご参考ください。

税務調査には事前連絡あり

一般の相続税の税務調査は強制調査ではないので、必ず事前に連絡があります。

連絡の時点では具体的な指摘や確認は行わず、調査の日程のみを決定します。日程について都合が悪い場合は変更をしてもかまいません。

尚、相続税の申告を税理士に依頼している場合は、税務署から税理士に連絡があり、その後税理士から本人に連絡が行きます。

調査の前にチェックしておきたいこと

(1)遺産の把握

相続した遺産について把握しておきます。

(2)生前贈与の記録

生前贈与を行なっていた場合は、贈与契約書等の資料から内容を把握しておきましょう。

税務調査では、贈与税の申告と納付が正確だったかの確認もあります。

(3)遺産分割協議書

どのような方法で遺産を分割したのか遺産分割協議書を再度確認しておきます。

尚、税務調査のことを見据えて遺産分割協議書はできる限り詳細な記録を残した方が良いでしょう。曖昧な記録しかない状態で税務調査が入ると、追徴税が生じることがあります。

準備しておくもの

当日までに準備しておくべき資料は以下の通りです。

- 相続税申告で使用した資料一式

- 被相続人の通帳一式

- 相続人の通帳一式

- 相続人所有の土地の権利証や不動産購入時の資料(資産に関する資料)

- 相続人の認印(当日の確認書に署名・捺印を求められることがあります)

上記の資料を用意しておけば、調査官から求められてもスムーズに対応できます。

資料は積極的に見せる必要はなく、調査官の指示に従って見せるようにしましょう。

税務調査当日の流れ

税務調査の場所は家の取り壊しなどがない限りは被相続人の自宅で行われます。

これは、相続税対象となる財産が残っている可能性があるためです。

立会人は相続人全員が望ましいですが、立ち会えない人がいる場合でも、相続人の代表者は必ず税務調査が行われることを相続人全員に連絡しておきましょう。

■一日の流れ10:00頃 調査官(質問係と記録係の2人)が訪問

※午前は調査官によるヒアリング調査が行われます。

12:00頃 休憩

13:00頃 再開

※帳簿や通帳等を見ながら確認を行います。

15:00頃 指摘や質疑応答

17:00頃 終了

17時頃までには完了することが大半ですが、調査内容が多い場合には翌日に続くこともあります。

相続税の税務調査で聞かれる事項

実地調査では、調査官から様々な事項について質問がされます。

中には被相続人の趣味や性格等調査には無関係と思われるような質問もありますが、税務署の調査官はこのような情報から調査の端緒をつかもうとするのです。

質問に回答する時は、提出済みの申告書やあらかじめ用意した資料を見ながらでも問題ありません。

誠実に答えること、聞かれた質問にだけ答えることに気をつけて回答してください。

相続税の税務調査でよく聞かれる質問としては、以下のものがあります。

①出身

被相続人の本籍および実家について聞かれます。

生前の被相続人の住所と実家の住所が異なる場合には、実家の近くに土地や家屋等の不動産を持っていなかったか確認されます。②職業

収入状況とどのように貯蓄を行なっていたのかを確認します。

被相続人が会社を設立していた場合は、運営に家族が協力していたかどうかや役員報酬の金額を聞かれます。

③趣味

骨董品などでも資産形成をすることが可能なため、確認がおこなわれます。

もし、被相続人が絵画等を集めるのが趣味だった場合、それらは遺産に含まれるので現物の提示が求められたりします。

④その他の事項

相続直前に大きな出費がある場合はその用途、財産の管理状況や利用していた金融機関、投資状況、寄付行為、亡くなる前の病状、認識能力の有無、財産管理の状況、などが聞かれます。

申告書の作成時点で税理士に相談している場合

相続税申告書の第1表の右下には税理士の署名捺印欄があり、もし申告書作成時に税理士に作成依頼をしておけば、この欄を埋めることができます。

逆に空欄であれば、個人作成で間違いが起きやすいとみられ、税務調査が入る可能性も高くなります。

署名欄を埋めたからといって税務調査が必ず入らないとは言いきれませんが(申告書が正しくても調査は入ります)、仮に実地調査があっても税理士が同席するため、精神的な負担は少なくなるでしょう。

まとめ

相続税の税務調査は事前にしっかりと対策・準備を行うことが重要です。

また、税務調査の連絡が来たからといって必ず問題が指摘されてしまうというわけではありませんので、落ち着いて対処することも大切です。

どうしても不安な場合は、無理をせず専門の税理士に相談してください。

税理士を同席させることで、当日にグレーな質問を受けても慌てることがないので安心です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続税における申告と納付は相続発生から10ヶ月以内に行う必要がありますが、納付後に相続税の税務調査が行われることもあります。

もし先に納めた税金の金額が少ない場合には、追徴課税や延滞税といった追加の税金納付を請求されるケースもあるので注意が必要です。

実は相続税は法人税・所得税よりも高額であることや、申告漏れが多いこともあり、税務調査が来る確率は高いと言えます。

相続税申告者の約3割が税務調査を受けている

相続税においては申告者の20~30%が税務調査を受けています。

これは相続税は専門的な知識を必要とするので、申告内容に不備が起きやすいためと言えます。

また、相続税は他の税金よりも高額であることから、税務署にとっても収穫が大きいので、追徴には力を入れざるを得ないでしょう。

ちなみに、内容不備により相続税の過少申告の可能性がある場合には税務調査が入りますが、税金の過払いについては税務署から連絡はありません。

過払い金の還付については申告した側からの請求が必要です。

★参考記事:払い過ぎた税金は返ってくる!相続税還付について

申告をしていない方も要注意

申告をしていない方も、実は相続税申告の対象だった場合もありえるので税務調査が入ることがあります。

税務調査では「課税計算や遺産の評価間違い」「相続財産の漏れ」について事前に調査し、疑わしい部分がある場合には実地調査で確認を行います。

税務署は不動産や生命保険、銀行預金の出入金履歴、所得等のデータを収集して徹底的なチェックを行いますので、僅かでも疑いがあれば実地調査が入る可能性があります。

税務調査の実施時期

申告漏れチェックの情報収集のため、申告から調査までは期間があきます。

実施時期としては申告期限からおよそ1、2年程経過した頃です。

ただし、綿密な調査を要するケースでは、2〜3年後の忘れた頃に税務署から電話がかかってくるということもあります。

税務調査の種類

(1)強制調査

この調査は強制力を伴う調査で、相当に悪質なケースに適用される厳しい調査です。多額の脱税や財産の隠蔽等が行われていない場合には行われることはありません。

強制調査には裁判所の許可が必要で、国税局査察部に強制的に証拠物件や書類を押収する権利があります。よって、調査前に内偵等できっちり裏が取れてから行われます。

(2)任意調査

相続税の税務調査はほとんどがこの任意調査で行われます。強制力はないものの、実際には断ることは難しいので連絡がきた場合はきちんと対応してください。(税務署の質問や資料提示依頼に不当な拒絶を行った場合には、ペナルティも設定されています。)

税務調査が入るとなると、自分の申告漏れや書類不備を疑って萎縮してしまうかもしれませんが、不備のない申告を行なっていた場合でも税務調査が入ることはあるのです。

よって、税務調査があっても落ち着いて対応することが大切です。

まとめ

相続税の申告に不備がなくても税務調査が入る場合はあります。

もし不安な場合は、相続専門の税理士に依頼して、申告漏れのチェックを行なってもらう方が良いでしょう。

相続税申告に特化した税理士であれば、税務調査が入る可能性を下げることができますし、節税のアドバイスももらえます。

税務調査についても、同席をするので精神的な負担も軽くなります。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回、税務署に否認されてしまう生前贈与のケースをご紹介しました。

★参考記事:税務署に否認されてしまう生前贈与のケース

今回は正しい生前贈与のやり方について解説していきます。

生前贈与の成立要件

生前贈与を成立させるには以下のポイントに注意しましょう。

- 贈与する側と受け取る側の双方の意思表示が必要

- 贈与を受けた側が財産を自由に使える

- 贈与行為を証明できるものを残しておく

贈与は、受け取る側が知らなかったり了承していなければ無効となります。生前贈与をおこなう際は、お互いの合意の上で行うことが大切です。

また、受贈側が受け取った財産を自由に使えない場合は贈与とみなされません。

通帳も印鑑も親が管理しており、子供は自由に出し入れ出来ない等の状況では実質的には親の財産と見なされて、相続税の対象となってしまいます。

都度、贈与契約書を作成する

客観的証拠となる贈与契約書を作成することは重要です。贈与を行う度に作成するようにしましょう。

贈与契約書の書式は決まっていません(パソコンで作成可です)が、以下の項目は必ず入れてください。

- 誰に対していつ贈与するのか

- 贈与する財産の内容

- 贈与の条件

- 贈与の方法

上記が抜けてしまうと不備のある贈与契約書になる怖れがあります。

尚、実印ではなくとも贈与契約書は有効となりますが、信頼性が高まるので契約書には実印を押印することを推奨いたします。

また、確定日付を取ることも有効です。

確定日付とは変更のできない確定した日付のことで、その日にその証書が存在していたことを証明するためのものです。確定日付は一件について700円にて公証人役場で押してもらうことができるので、可能な場合は手続きをしましょう。

毎年同額の贈与は避ける

これは暦年贈与を定期贈与と見なされないための処置です。

暦年贈与は年間110万円までの贈与は非課税ですが、例えば毎年同じ110万円を同じ日に贈与し続けると定期贈与の契約関係があると見なされて課税対象となる場合があります。

贈与を行う日程や金額については、都度変更した方が良いでしょう。

受贈者が通帳や印鑑の保有管理を行う

前述した通り、贈与した財産は受贈者が自由に使えなければなりません。

よって、預貯金を子供や孫に贈与する場合は、自由に使える口座にお金を振り込む必要があります。通帳や印鑑を親や祖父母が管理しているような状況ですと、税務署から贈与を否認されてしまいます。

通帳の運用は受贈者が行うこと

子供の名義の口座に毎年110万円が振り込まれ、そのお金が長い間手付かずの場合、実質の所有者は贈与した側ではないかと疑われる場合があります。

よって、生前贈与を行う際には、受贈者が現在運用している口座に振り込む方が良いと言えるでしょう。受贈者が頻繁に引き落としや預金を行う口座であれば、贈与者の管理を疑われることもありません。

あえて納税を行い証拠を残す

贈与税の毎年の非課税枠110万円をあえて超える額の贈与を行い、贈与税の申告と少額の贈与税を納税します。これにより税務署に対して贈与の証拠を残すことが可能です。

ただし、贈与税の申告と納税を行なったからといって、生前贈与が認められるわけではなく、あくまで有効となる証拠の一つだということに注意してください。

なお、贈与税の申告書提出の際には贈与契約書のコピーを添付しましょう。贈与契約書が生前贈与の際に作成されたものであると証明することになります。

まとめ

生前贈与を税務署に否認されない方法についてご紹介しました。

生前贈与が否認されると多額の相続税が課税されてしまうので、節税どころか大損をすることになってしまいます。

相続税対策の一環で生前贈与をおこなう際は、否認されない方法、節税につながる贈与金額や特例措置等について専門家のアドバイスを受けることもお勧めいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

相続における不動産というと居住用の自宅だけかと思いがちですが、そうではありません。

- 戸建ての自宅(土地・建物)

- 自宅用マンション

- 投資用賃貸物件(マンション・アパート・駐車場など)

- 山・畑・田・空き地(遊休地)

- 別荘

等々を被相続人が保有していた場合は相続財産の対象となりますので、相続手続きを行います。

各不動産の資産価値を算出すること、分割の方法の決定や、誰の名義にするのかを決める必要があります。

不動産分割の方法分割方法には下記の4つがあります。

(1)現物分割

そのままの状態で相続する方法です。遺産に自宅と別荘と現金があるのなら、配偶者が自宅を、長男は別荘、次女は現金を相続するというケースです。

この分割方法は、とてもわかりやすく簡単ですが、不動産は他の財産と比べ高価なもののため価値が釣り合わないことが多いので、不公平が生じやすいといえます。

もっとも、「不動産は管理も売却も大変なため、現金のみで良い」という方もいるので、相続人全員の合意が得られるのであれば、この現物分割はオススメできる方法です。

(2)代償分割

特定の相続人に法定相続分を超える遺産を相続させ、超過分の代替として他の相続人に金銭等を渡す方法です。不動産は母親が引き継ぎ、子供には相続分を母親が後に現金で払うというケースです。

細かい調整が行えるので、最終的に相続人全員が同額に近い財産を得ることになります。

不公平感はないものの、相続の後に金銭を支払う相続人にはある程度の資力が必要です。支払いが遅れると他の相続人から支払いを求める訴訟を起こされるリスクもあります。

(3)換価分割

話し合いにより不動産の名義変更を行う代表者を決定し、その代表者が不動産の相続登記と売却を行なった後に他の相続人にお金を分割する方法です。

売却後の現金を分割するので、高い公平性があります。不動産の名義を代表者のものにするので、手続きもやりやすくなります。

ただし、売却により譲渡所得税の納付と他の手数料が発生します。また、希望の額で不動産が売れるとは限らないので、売却までに時間がかかり、分割が大幅に遅れることもあります。

(4)共有分割

相続人が各人の持分を決めた上で不動産を共有取得する方法です。

この方法はデメリットが多くあまりオススメできません。

共有名義のため、不動産の売却には他の共有者の合意を得る必要があり、手間がかかること。

建物の管理や実際に住む人を誰にするかなどについても、共有者間で話し合いをしなければなりません。

また、共有名義者の内の一人が亡くなると、その子供に不動産の権利が分割相続され、権利関係者が増加していきます。その結果、複数の利害関係人が出てきてしまい、不動産の管理や処分について意見の収拾がつかなくなります。

まとめ不動産の遺産相続における分割方法について、解説いたしました。

そのままの相続でも売却でも、揉めやすいのが不動産の相続です。

どの方法が最適なのかは、相続人の人数や家族構成、他の遺産状況によるので、不安な方は相続手続きの専門家にご相談ください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回、遺産に多額の借金が含まれる等の場合に相続を行わない手段として「相続放棄」を紹介いたしましたが、実はもう一つ活用できる方法があり、これを「限定承認」といいます。

全ての相続権を放棄することが相続放棄ですが、限定承認は一部の相続を行う方法です。

今回はこの限定承認について解説いたしますので参考にしてください。

限定承認とは

限定承認とは、遺産の範囲内において借金を相続する方法です。

どういうことかというと、分割後に相続するプラスの遺産が2,000万円で、借金等のマイナスの遺産が3,000万円の場合、プラスの遺産である2,000万円分しか債務を負わなくて良いことになります。これにより遺産と借金を相殺してゼロにすることが可能です。

相続放棄はプラスもマイナスの遺産も全て相続せずに相続権を放棄することですが、限定承認はプラスの遺産の限度分のみマイナスの遺産を相続するので相続権は残ります。

限定承認のメリット

(1)相続権が残る

相続放棄とは違い限定承認では相続権は残ります。よって、あとからプラスの遺産の方が多かったということが発覚した場合でも、借金を精算すれば余剰分の財産は引き継ぐことができます。

財産調査が不十分で債務超過しているかどうかはっきりしない場合には有効な手段と言えるでしょう。

(2)住宅など不動産を確保できる

遺産の中に自宅などの不動産があって限定承認を行った場合、債務分を弁済できなければ不動産は換価処分となりますが、相当する金銭を支出できる場合は、換価処分を免れ、手元に残すことができます。

不動産の買取が可能な資力を持っていることが条件ですが、相続放棄の場合では不動産を確保することはできません。

(3)先買権

先買権は不動産が競売にかけられたときに優先的に購入できる権利のことです。限定承認をした相続人に対してこの先買権が認められるため、重要な不動産を取り戻すチャンスができます。

デメリット

(1)手間がかかる

相続放棄は個人で手続きが可能ですが、限定承認は相続人全員で行わなければなりません。

裁判所への申し立ては相続人全員の戸籍謄本が必須で、手続きに関しての相続人全員の合意も必要です。(反対する相続人がいる場合は手続き不可。)

裁判所に申請を行い受理された後も、裁判所の手続きに従って債務を清算する必要があるので相続放棄に比べると手間と時間が大幅にかかってしまいます。

(2)譲渡所得税が課税される

限定承認を行うと、相続手続き開始の時点で被相続人が全ての財産を相続人に時価で売却したものとみなされるので譲渡所得税がかかります。

譲渡取得税は譲渡価格(相続開始日の時価)から取得費、譲渡費用を引いた額に課税されます。課税されるものは、古くから所有している不動産が中心となります。

(3)相続税の減税制度を受けることができない

限定承認をすると、居住用不動産に関する相続税の控除制度である「小規模宅地等の特例」を受けることができません。

よって、単純承認を行なってマイナスの財産を別個に相続して、返済を行なった方が、結果的にプラスになる可能性もあります。

手続き期限

限定承認における手続き期限は相続放棄と同じく、熟慮期間内の3ヶ月以内と規定されています。

熟慮期間内に相続手続きの方法を決定できない諸事情がある場合は裁判所に申請を行なうことで、期間の延長が可能です。

延長は裁判所の裁量に委ねるので、ケースによっては延長が却下される場合もあります。

相続方法の決定は熟慮期間内に決定するようにしましょう。

相続放棄や限定承認の申請をしない場合や、相続財産の全部もしくは一部を相続人が処分した場合は自動的に単純承認となるので、相続人同士で調整をしておくことも大切です。

まとめ

限定承認は相続放棄と同じく遺産に借金が含まれる場合などに活用できる手続きの一手段です。

相続放棄同様に手続きは一回しか行うことができないので、慎重な判断が求められます。

遺産相続で損をしないためにも、財産や借金の状況、相続人の関係、手続きの煩雑さ等色々な状況を考慮して適切な対応を行うことが重要です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続が発生した時、全てのケースで遺産がプラスになることはありません。

もし、被相続人が借金などの負債を残していた場合には相続人に対して支払い義務が発生するからです。

昨今では、親が定年後に始めた事業に失敗する等して、多額の借金を遺して亡くなるケースもありますが、子供たちからしてみれば、多額の借金を肩代わりすることは大変な負担ですし、できる限り避けたい事項です。

そのようなケースで活用できるのが「相続放棄」という制度です。

今回は相続放棄についてメリット・デメリットを踏まえた上で解説していきます。

相続放棄について

相続放棄とは遺産の全てを放棄する(相続をしない)ことです。

遺産に多額の借金がある場合、これを相続してしまったために多大な負担を負ってしまいます。最悪のケースでは、返済ができず自己破産をしなければならなくなってしまうこともあります。

そういった状況を避けるためにも相続放棄は有効な方法です。

相続放棄のメリット

(1)マイナスの遺産を相続しなくて良い

被相続人に借金がある場合は法定相続分に従い相続人間で分割されますが、相続放棄を行うことで、これを放棄できます。

借金には返済の遅延による遅延損害金も含まれますが、マイナスの遺産を含め全ての遺産を放棄できるので煩わしさから解放されます。

(2)揉め事からの解放

相続放棄により相続手続きから解放されるので、遺産分割協議にも参加する必要はありません。

遺産に関して揉め事が発生し関わりたくない場合には有効です。

相続放棄のデメリット

(1)一部の遺産は引き継げない

相続放棄は全ての相続を放棄することなので、借金は相続せずに預貯金・不動産のみを相続するということはできません。

(2)やり直しは不可

相続放棄の手続きを行った場合は申請期限内であっても原則取り消しができません。

(強迫行為等により無理やり相続放棄をさせられた場合を除く。)

財産調査不足により、実はマイナスよりもプラスの遺産の方が多かったという事がわかっても、再度相続手続きを行うことは不可能です。

(3)相続権の移動に注意

相続人には順位があるので、相続放棄を行うと相続の権利が次の順位に移ります。

例えば、遺産が借金しかないので被相続人の子供が相続放棄をしたとします。すると、相続の権利は被相続人の祖父母に移ります。祖父母は遺産の借金のことを知らないで相続を単純承認してしまうリスクがあり、相続トラブルを生み出す原因となってしまいます。

相続放棄を行う場合は、周囲との調整も大切です。

手続き期限

相続放棄は「熟慮期間」中に行わなければなりません。

熟慮期間とは被相続人が亡くなり、自身が相続人であることを知ってから開始となり、3ヶ月以内となります。

期限を過ぎると、原則として相続放棄は不可となり、自動的に相続を「単純承認」したという扱いになります。単純承認とは、プラスやマイナスの財産も全て遺産を相続するという方法です。

相続放棄を行う場合は熟慮期間内に必ず手続きをしなければなりませんが、場合によっては期限内に決定できないケースもあります。例としては、不動産や株式等の遺産評価に時間がかかったり、被相続人の全ての債務状況の整理が終わらなかったりと、遺産の全容が判別できない場合が典型的です。

このような事情がある場合には、家庭裁判所に申請を行なって3ヶ月の期限を延長することもできます。

ただし、期限の延長が認められる保証はないので、やはり遺産内容の調査や相続放棄の判断は可能な限り期限内に行うようにしましょう。

まとめ

相続手続き時に、遺産を相続するか相続放棄を行うかの判断について絶対の正解はなく、各ケースの状況によります。相続放棄は一回しか活用できないので、慎重な判断が求められます。

財産調査や周囲との関係調整をしっかりと行なうことが大切ですが、もし不安な場合は相続専門の税理士に相談することをお勧めいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

今回は相続税の税務調査において、当日に聞かれやすい事項をご紹介いたします。

当日の調査の流れや、事前に用意しておくべき資料なども紹介いたしますのでご参考ください。

税務調査には事前連絡あり

一般の相続税の税務調査は強制調査ではないので、必ず事前に連絡があります。

連絡の時点では具体的な指摘や確認は行わず、調査の日程のみを決定します。日程について都合が悪い場合は変更をしてもかまいません。

尚、相続税の申告を税理士に依頼している場合は、税務署から税理士に連絡があり、その後税理士から本人に連絡が行きます。

調査の前にチェックしておきたいこと

(1)遺産の把握

相続した遺産について把握しておきます。

(2)生前贈与の記録

生前贈与を行なっていた場合は、贈与契約書等の資料から内容を把握しておきましょう。

税務調査では、贈与税の申告と納付が正確だったかの確認もあります。

(3)遺産分割協議書

どのような方法で遺産を分割したのか遺産分割協議書を再度確認しておきます。

尚、税務調査のことを見据えて遺産分割協議書はできる限り詳細な記録を残した方が良いでしょう。曖昧な記録しかない状態で税務調査が入ると、追徴税が生じることがあります。

準備しておくもの

当日までに準備しておくべき資料は以下の通りです。

- 相続税申告で使用した資料一式

- 被相続人の通帳一式

- 相続人の通帳一式

- 相続人所有の土地の権利証や不動産購入時の資料(資産に関する資料)

- 相続人の認印(当日の確認書に署名・捺印を求められることがあります)

上記の資料を用意しておけば、調査官から求められてもスムーズに対応できます。

資料は積極的に見せる必要はなく、調査官の指示に従って見せるようにしましょう。

税務調査当日の流れ

税務調査の場所は家の取り壊しなどがない限りは被相続人の自宅で行われます。

これは、相続税対象となる財産が残っている可能性があるためです。

立会人は相続人全員が望ましいですが、立ち会えない人がいる場合でも、相続人の代表者は必ず税務調査が行われることを相続人全員に連絡しておきましょう。

■一日の流れ10:00頃 調査官(質問係と記録係の2人)が訪問

※午前は調査官によるヒアリング調査が行われます。

12:00頃 休憩

13:00頃 再開

※帳簿や通帳等を見ながら確認を行います。

15:00頃 指摘や質疑応答

17:00頃 終了

17時頃までには完了することが大半ですが、調査内容が多い場合には翌日に続くこともあります。

相続税の税務調査で聞かれる事項

実地調査では、調査官から様々な事項について質問がされます。

中には被相続人の趣味や性格等調査には無関係と思われるような質問もありますが、税務署の調査官はこのような情報から調査の端緒をつかもうとするのです。

質問に回答する時は、提出済みの申告書やあらかじめ用意した資料を見ながらでも問題ありません。

誠実に答えること、聞かれた質問にだけ答えることに気をつけて回答してください。

相続税の税務調査でよく聞かれる質問としては、以下のものがあります。

①出身

被相続人の本籍および実家について聞かれます。

生前の被相続人の住所と実家の住所が異なる場合には、実家の近くに土地や家屋等の不動産を持っていなかったか確認されます。②職業

収入状況とどのように貯蓄を行なっていたのかを確認します。

被相続人が会社を設立していた場合は、運営に家族が協力していたかどうかや役員報酬の金額を聞かれます。

③趣味

骨董品などでも資産形成をすることが可能なため、確認がおこなわれます。

もし、被相続人が絵画等を集めるのが趣味だった場合、それらは遺産に含まれるので現物の提示が求められたりします。

④その他の事項

相続直前に大きな出費がある場合はその用途、財産の管理状況や利用していた金融機関、投資状況、寄付行為、亡くなる前の病状、認識能力の有無、財産管理の状況、などが聞かれます。

申告書の作成時点で税理士に相談している場合

相続税申告書の第1表の右下には税理士の署名捺印欄があり、もし申告書作成時に税理士に作成依頼をしておけば、この欄を埋めることができます。

逆に空欄であれば、個人作成で間違いが起きやすいとみられ、税務調査が入る可能性も高くなります。

署名欄を埋めたからといって税務調査が必ず入らないとは言いきれませんが(申告書が正しくても調査は入ります)、仮に実地調査があっても税理士が同席するため、精神的な負担は少なくなるでしょう。

まとめ

相続税の税務調査は事前にしっかりと対策・準備を行うことが重要です。

また、税務調査の連絡が来たからといって必ず問題が指摘されてしまうというわけではありませんので、落ち着いて対処することも大切です。

どうしても不安な場合は、無理をせず専門の税理士に相談してください。

税理士を同席させることで、当日にグレーな質問を受けても慌てることがないので安心です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続税における申告と納付は相続発生から10ヶ月以内に行う必要がありますが、納付後に相続税の税務調査が行われることもあります。

もし先に納めた税金の金額が少ない場合には、追徴課税や延滞税といった追加の税金納付を請求されるケースもあるので注意が必要です。

実は相続税は法人税・所得税よりも高額であることや、申告漏れが多いこともあり、税務調査が来る確率は高いと言えます。

相続税申告者の約3割が税務調査を受けている

相続税においては申告者の20~30%が税務調査を受けています。

これは相続税は専門的な知識を必要とするので、申告内容に不備が起きやすいためと言えます。

また、相続税は他の税金よりも高額であることから、税務署にとっても収穫が大きいので、追徴には力を入れざるを得ないでしょう。

ちなみに、内容不備により相続税の過少申告の可能性がある場合には税務調査が入りますが、税金の過払いについては税務署から連絡はありません。

過払い金の還付については申告した側からの請求が必要です。

★参考記事:払い過ぎた税金は返ってくる!相続税還付について

申告をしていない方も要注意

申告をしていない方も、実は相続税申告の対象だった場合もありえるので税務調査が入ることがあります。

税務調査では「課税計算や遺産の評価間違い」「相続財産の漏れ」について事前に調査し、疑わしい部分がある場合には実地調査で確認を行います。

税務署は不動産や生命保険、銀行預金の出入金履歴、所得等のデータを収集して徹底的なチェックを行いますので、僅かでも疑いがあれば実地調査が入る可能性があります。

税務調査の実施時期

申告漏れチェックの情報収集のため、申告から調査までは期間があきます。

実施時期としては申告期限からおよそ1、2年程経過した頃です。

ただし、綿密な調査を要するケースでは、2〜3年後の忘れた頃に税務署から電話がかかってくるということもあります。

税務調査の種類

(1)強制調査

この調査は強制力を伴う調査で、相当に悪質なケースに適用される厳しい調査です。多額の脱税や財産の隠蔽等が行われていない場合には行われることはありません。

強制調査には裁判所の許可が必要で、国税局査察部に強制的に証拠物件や書類を押収する権利があります。よって、調査前に内偵等できっちり裏が取れてから行われます。

(2)任意調査

相続税の税務調査はほとんどがこの任意調査で行われます。強制力はないものの、実際には断ることは難しいので連絡がきた場合はきちんと対応してください。(税務署の質問や資料提示依頼に不当な拒絶を行った場合には、ペナルティも設定されています。)

税務調査が入るとなると、自分の申告漏れや書類不備を疑って萎縮してしまうかもしれませんが、不備のない申告を行なっていた場合でも税務調査が入ることはあるのです。

よって、税務調査があっても落ち着いて対応することが大切です。

まとめ

相続税の申告に不備がなくても税務調査が入る場合はあります。

もし不安な場合は、相続専門の税理士に依頼して、申告漏れのチェックを行なってもらう方が良いでしょう。

相続税申告に特化した税理士であれば、税務調査が入る可能性を下げることができますし、節税のアドバイスももらえます。

税務調査についても、同席をするので精神的な負担も軽くなります。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回、税務署に否認されてしまう生前贈与のケースをご紹介しました。

★参考記事:税務署に否認されてしまう生前贈与のケース

今回は正しい生前贈与のやり方について解説していきます。

生前贈与の成立要件

生前贈与を成立させるには以下のポイントに注意しましょう。

- 贈与する側と受け取る側の双方の意思表示が必要

- 贈与を受けた側が財産を自由に使える

- 贈与行為を証明できるものを残しておく

贈与は、受け取る側が知らなかったり了承していなければ無効となります。生前贈与をおこなう際は、お互いの合意の上で行うことが大切です。

また、受贈側が受け取った財産を自由に使えない場合は贈与とみなされません。

通帳も印鑑も親が管理しており、子供は自由に出し入れ出来ない等の状況では実質的には親の財産と見なされて、相続税の対象となってしまいます。

都度、贈与契約書を作成する

客観的証拠となる贈与契約書を作成することは重要です。贈与を行う度に作成するようにしましょう。

贈与契約書の書式は決まっていません(パソコンで作成可です)が、以下の項目は必ず入れてください。

- 誰に対していつ贈与するのか

- 贈与する財産の内容

- 贈与の条件

- 贈与の方法

上記が抜けてしまうと不備のある贈与契約書になる怖れがあります。

尚、実印ではなくとも贈与契約書は有効となりますが、信頼性が高まるので契約書には実印を押印することを推奨いたします。

また、確定日付を取ることも有効です。

確定日付とは変更のできない確定した日付のことで、その日にその証書が存在していたことを証明するためのものです。確定日付は一件について700円にて公証人役場で押してもらうことができるので、可能な場合は手続きをしましょう。

毎年同額の贈与は避ける

これは暦年贈与を定期贈与と見なされないための処置です。

暦年贈与は年間110万円までの贈与は非課税ですが、例えば毎年同じ110万円を同じ日に贈与し続けると定期贈与の契約関係があると見なされて課税対象となる場合があります。

贈与を行う日程や金額については、都度変更した方が良いでしょう。

受贈者が通帳や印鑑の保有管理を行う

前述した通り、贈与した財産は受贈者が自由に使えなければなりません。

よって、預貯金を子供や孫に贈与する場合は、自由に使える口座にお金を振り込む必要があります。通帳や印鑑を親や祖父母が管理しているような状況ですと、税務署から贈与を否認されてしまいます。

通帳の運用は受贈者が行うこと

子供の名義の口座に毎年110万円が振り込まれ、そのお金が長い間手付かずの場合、実質の所有者は贈与した側ではないかと疑われる場合があります。

よって、生前贈与を行う際には、受贈者が現在運用している口座に振り込む方が良いと言えるでしょう。受贈者が頻繁に引き落としや預金を行う口座であれば、贈与者の管理を疑われることもありません。

あえて納税を行い証拠を残す

贈与税の毎年の非課税枠110万円をあえて超える額の贈与を行い、贈与税の申告と少額の贈与税を納税します。これにより税務署に対して贈与の証拠を残すことが可能です。

ただし、贈与税の申告と納税を行なったからといって、生前贈与が認められるわけではなく、あくまで有効となる証拠の一つだということに注意してください。

なお、贈与税の申告書提出の際には贈与契約書のコピーを添付しましょう。贈与契約書が生前贈与の際に作成されたものであると証明することになります。

まとめ

生前贈与を税務署に否認されない方法についてご紹介しました。

生前贈与が否認されると多額の相続税が課税されてしまうので、節税どころか大損をすることになってしまいます。

相続税対策の一環で生前贈与をおこなう際は、否認されない方法、節税につながる贈与金額や特例措置等について専門家のアドバイスを受けることもお勧めいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

分割方法には下記の4つがあります。

(1)現物分割

そのままの状態で相続する方法です。遺産に自宅と別荘と現金があるのなら、配偶者が自宅を、長男は別荘、次女は現金を相続するというケースです。

この分割方法は、とてもわかりやすく簡単ですが、不動産は他の財産と比べ高価なもののため価値が釣り合わないことが多いので、不公平が生じやすいといえます。

もっとも、「不動産は管理も売却も大変なため、現金のみで良い」という方もいるので、相続人全員の合意が得られるのであれば、この現物分割はオススメできる方法です。

(2)代償分割

特定の相続人に法定相続分を超える遺産を相続させ、超過分の代替として他の相続人に金銭等を渡す方法です。不動産は母親が引き継ぎ、子供には相続分を母親が後に現金で払うというケースです。

細かい調整が行えるので、最終的に相続人全員が同額に近い財産を得ることになります。

不公平感はないものの、相続の後に金銭を支払う相続人にはある程度の資力が必要です。支払いが遅れると他の相続人から支払いを求める訴訟を起こされるリスクもあります。

(3)換価分割

話し合いにより不動産の名義変更を行う代表者を決定し、その代表者が不動産の相続登記と売却を行なった後に他の相続人にお金を分割する方法です。

売却後の現金を分割するので、高い公平性があります。不動産の名義を代表者のものにするので、手続きもやりやすくなります。

ただし、売却により譲渡所得税の納付と他の手数料が発生します。また、希望の額で不動産が売れるとは限らないので、売却までに時間がかかり、分割が大幅に遅れることもあります。

(4)共有分割

相続人が各人の持分を決めた上で不動産を共有取得する方法です。

この方法はデメリットが多くあまりオススメできません。

共有名義のため、不動産の売却には他の共有者の合意を得る必要があり、手間がかかること。

建物の管理や実際に住む人を誰にするかなどについても、共有者間で話し合いをしなければなりません。

また、共有名義者の内の一人が亡くなると、その子供に不動産の権利が分割相続され、権利関係者が増加していきます。その結果、複数の利害関係人が出てきてしまい、不動産の管理や処分について意見の収拾がつかなくなります。

まとめ不動産の遺産相続における分割方法について、解説いたしました。

そのままの相続でも売却でも、揉めやすいのが不動産の相続です。

どの方法が最適なのかは、相続人の人数や家族構成、他の遺産状況によるので、不安な方は相続手続きの専門家にご相談ください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回、遺産に多額の借金が含まれる等の場合に相続を行わない手段として「相続放棄」を紹介いたしましたが、実はもう一つ活用できる方法があり、これを「限定承認」といいます。

全ての相続権を放棄することが相続放棄ですが、限定承認は一部の相続を行う方法です。

今回はこの限定承認について解説いたしますので参考にしてください。

限定承認とは

限定承認とは、遺産の範囲内において借金を相続する方法です。

どういうことかというと、分割後に相続するプラスの遺産が2,000万円で、借金等のマイナスの遺産が3,000万円の場合、プラスの遺産である2,000万円分しか債務を負わなくて良いことになります。これにより遺産と借金を相殺してゼロにすることが可能です。

相続放棄はプラスもマイナスの遺産も全て相続せずに相続権を放棄することですが、限定承認はプラスの遺産の限度分のみマイナスの遺産を相続するので相続権は残ります。

限定承認のメリット

(1)相続権が残る

相続放棄とは違い限定承認では相続権は残ります。よって、あとからプラスの遺産の方が多かったということが発覚した場合でも、借金を精算すれば余剰分の財産は引き継ぐことができます。

財産調査が不十分で債務超過しているかどうかはっきりしない場合には有効な手段と言えるでしょう。

(2)住宅など不動産を確保できる

遺産の中に自宅などの不動産があって限定承認を行った場合、債務分を弁済できなければ不動産は換価処分となりますが、相当する金銭を支出できる場合は、換価処分を免れ、手元に残すことができます。

不動産の買取が可能な資力を持っていることが条件ですが、相続放棄の場合では不動産を確保することはできません。

(3)先買権

先買権は不動産が競売にかけられたときに優先的に購入できる権利のことです。限定承認をした相続人に対してこの先買権が認められるため、重要な不動産を取り戻すチャンスができます。

デメリット

(1)手間がかかる

相続放棄は個人で手続きが可能ですが、限定承認は相続人全員で行わなければなりません。

裁判所への申し立ては相続人全員の戸籍謄本が必須で、手続きに関しての相続人全員の合意も必要です。(反対する相続人がいる場合は手続き不可。)

裁判所に申請を行い受理された後も、裁判所の手続きに従って債務を清算する必要があるので相続放棄に比べると手間と時間が大幅にかかってしまいます。

(2)譲渡所得税が課税される

限定承認を行うと、相続手続き開始の時点で被相続人が全ての財産を相続人に時価で売却したものとみなされるので譲渡所得税がかかります。

譲渡取得税は譲渡価格(相続開始日の時価)から取得費、譲渡費用を引いた額に課税されます。課税されるものは、古くから所有している不動産が中心となります。

(3)相続税の減税制度を受けることができない

限定承認をすると、居住用不動産に関する相続税の控除制度である「小規模宅地等の特例」を受けることができません。

よって、単純承認を行なってマイナスの財産を別個に相続して、返済を行なった方が、結果的にプラスになる可能性もあります。

手続き期限

限定承認における手続き期限は相続放棄と同じく、熟慮期間内の3ヶ月以内と規定されています。

熟慮期間内に相続手続きの方法を決定できない諸事情がある場合は裁判所に申請を行なうことで、期間の延長が可能です。

延長は裁判所の裁量に委ねるので、ケースによっては延長が却下される場合もあります。

相続方法の決定は熟慮期間内に決定するようにしましょう。

相続放棄や限定承認の申請をしない場合や、相続財産の全部もしくは一部を相続人が処分した場合は自動的に単純承認となるので、相続人同士で調整をしておくことも大切です。

まとめ

限定承認は相続放棄と同じく遺産に借金が含まれる場合などに活用できる手続きの一手段です。

相続放棄同様に手続きは一回しか行うことができないので、慎重な判断が求められます。

遺産相続で損をしないためにも、財産や借金の状況、相続人の関係、手続きの煩雑さ等色々な状況を考慮して適切な対応を行うことが重要です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続が発生した時、全てのケースで遺産がプラスになることはありません。

もし、被相続人が借金などの負債を残していた場合には相続人に対して支払い義務が発生するからです。

昨今では、親が定年後に始めた事業に失敗する等して、多額の借金を遺して亡くなるケースもありますが、子供たちからしてみれば、多額の借金を肩代わりすることは大変な負担ですし、できる限り避けたい事項です。

そのようなケースで活用できるのが「相続放棄」という制度です。

今回は相続放棄についてメリット・デメリットを踏まえた上で解説していきます。

相続放棄について

相続放棄とは遺産の全てを放棄する(相続をしない)ことです。

遺産に多額の借金がある場合、これを相続してしまったために多大な負担を負ってしまいます。最悪のケースでは、返済ができず自己破産をしなければならなくなってしまうこともあります。

そういった状況を避けるためにも相続放棄は有効な方法です。

相続放棄のメリット

(1)マイナスの遺産を相続しなくて良い

被相続人に借金がある場合は法定相続分に従い相続人間で分割されますが、相続放棄を行うことで、これを放棄できます。

借金には返済の遅延による遅延損害金も含まれますが、マイナスの遺産を含め全ての遺産を放棄できるので煩わしさから解放されます。

(2)揉め事からの解放

相続放棄により相続手続きから解放されるので、遺産分割協議にも参加する必要はありません。

遺産に関して揉め事が発生し関わりたくない場合には有効です。

相続放棄のデメリット

(1)一部の遺産は引き継げない

相続放棄は全ての相続を放棄することなので、借金は相続せずに預貯金・不動産のみを相続するということはできません。

(2)やり直しは不可

相続放棄の手続きを行った場合は申請期限内であっても原則取り消しができません。

(強迫行為等により無理やり相続放棄をさせられた場合を除く。)

財産調査不足により、実はマイナスよりもプラスの遺産の方が多かったという事がわかっても、再度相続手続きを行うことは不可能です。

(3)相続権の移動に注意

相続人には順位があるので、相続放棄を行うと相続の権利が次の順位に移ります。

例えば、遺産が借金しかないので被相続人の子供が相続放棄をしたとします。すると、相続の権利は被相続人の祖父母に移ります。祖父母は遺産の借金のことを知らないで相続を単純承認してしまうリスクがあり、相続トラブルを生み出す原因となってしまいます。

相続放棄を行う場合は、周囲との調整も大切です。

手続き期限

相続放棄は「熟慮期間」中に行わなければなりません。

熟慮期間とは被相続人が亡くなり、自身が相続人であることを知ってから開始となり、3ヶ月以内となります。

期限を過ぎると、原則として相続放棄は不可となり、自動的に相続を「単純承認」したという扱いになります。単純承認とは、プラスやマイナスの財産も全て遺産を相続するという方法です。

相続放棄を行う場合は熟慮期間内に必ず手続きをしなければなりませんが、場合によっては期限内に決定できないケースもあります。例としては、不動産や株式等の遺産評価に時間がかかったり、被相続人の全ての債務状況の整理が終わらなかったりと、遺産の全容が判別できない場合が典型的です。

このような事情がある場合には、家庭裁判所に申請を行なって3ヶ月の期限を延長することもできます。

ただし、期限の延長が認められる保証はないので、やはり遺産内容の調査や相続放棄の判断は可能な限り期限内に行うようにしましょう。

まとめ

相続手続き時に、遺産を相続するか相続放棄を行うかの判断について絶対の正解はなく、各ケースの状況によります。相続放棄は一回しか活用できないので、慎重な判断が求められます。

財産調査や周囲との関係調整をしっかりと行なうことが大切ですが、もし不安な場合は相続専門の税理士に相談することをお勧めいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

今回は相続税の税務調査において、当日に聞かれやすい事項をご紹介いたします。

当日の調査の流れや、事前に用意しておくべき資料なども紹介いたしますのでご参考ください。

税務調査には事前連絡あり

一般の相続税の税務調査は強制調査ではないので、必ず事前に連絡があります。

連絡の時点では具体的な指摘や確認は行わず、調査の日程のみを決定します。日程について都合が悪い場合は変更をしてもかまいません。

尚、相続税の申告を税理士に依頼している場合は、税務署から税理士に連絡があり、その後税理士から本人に連絡が行きます。

調査の前にチェックしておきたいこと

(1)遺産の把握

相続した遺産について把握しておきます。

(2)生前贈与の記録

生前贈与を行なっていた場合は、贈与契約書等の資料から内容を把握しておきましょう。

税務調査では、贈与税の申告と納付が正確だったかの確認もあります。

(3)遺産分割協議書

どのような方法で遺産を分割したのか遺産分割協議書を再度確認しておきます。

尚、税務調査のことを見据えて遺産分割協議書はできる限り詳細な記録を残した方が良いでしょう。曖昧な記録しかない状態で税務調査が入ると、追徴税が生じることがあります。

準備しておくもの

当日までに準備しておくべき資料は以下の通りです。

- 相続税申告で使用した資料一式

- 被相続人の通帳一式

- 相続人の通帳一式

- 相続人所有の土地の権利証や不動産購入時の資料(資産に関する資料)

- 相続人の認印(当日の確認書に署名・捺印を求められることがあります)

上記の資料を用意しておけば、調査官から求められてもスムーズに対応できます。

資料は積極的に見せる必要はなく、調査官の指示に従って見せるようにしましょう。

税務調査当日の流れ

税務調査の場所は家の取り壊しなどがない限りは被相続人の自宅で行われます。

これは、相続税対象となる財産が残っている可能性があるためです。

立会人は相続人全員が望ましいですが、立ち会えない人がいる場合でも、相続人の代表者は必ず税務調査が行われることを相続人全員に連絡しておきましょう。

■一日の流れ10:00頃 調査官(質問係と記録係の2人)が訪問

※午前は調査官によるヒアリング調査が行われます。

12:00頃 休憩

13:00頃 再開

※帳簿や通帳等を見ながら確認を行います。

15:00頃 指摘や質疑応答

17:00頃 終了

17時頃までには完了することが大半ですが、調査内容が多い場合には翌日に続くこともあります。

相続税の税務調査で聞かれる事項

実地調査では、調査官から様々な事項について質問がされます。

中には被相続人の趣味や性格等調査には無関係と思われるような質問もありますが、税務署の調査官はこのような情報から調査の端緒をつかもうとするのです。

質問に回答する時は、提出済みの申告書やあらかじめ用意した資料を見ながらでも問題ありません。

誠実に答えること、聞かれた質問にだけ答えることに気をつけて回答してください。

相続税の税務調査でよく聞かれる質問としては、以下のものがあります。

①出身

被相続人の本籍および実家について聞かれます。

生前の被相続人の住所と実家の住所が異なる場合には、実家の近くに土地や家屋等の不動産を持っていなかったか確認されます。②職業

収入状況とどのように貯蓄を行なっていたのかを確認します。

被相続人が会社を設立していた場合は、運営に家族が協力していたかどうかや役員報酬の金額を聞かれます。

③趣味

骨董品などでも資産形成をすることが可能なため、確認がおこなわれます。

もし、被相続人が絵画等を集めるのが趣味だった場合、それらは遺産に含まれるので現物の提示が求められたりします。

④その他の事項

相続直前に大きな出費がある場合はその用途、財産の管理状況や利用していた金融機関、投資状況、寄付行為、亡くなる前の病状、認識能力の有無、財産管理の状況、などが聞かれます。

申告書の作成時点で税理士に相談している場合

相続税申告書の第1表の右下には税理士の署名捺印欄があり、もし申告書作成時に税理士に作成依頼をしておけば、この欄を埋めることができます。

逆に空欄であれば、個人作成で間違いが起きやすいとみられ、税務調査が入る可能性も高くなります。

署名欄を埋めたからといって税務調査が必ず入らないとは言いきれませんが(申告書が正しくても調査は入ります)、仮に実地調査があっても税理士が同席するため、精神的な負担は少なくなるでしょう。

まとめ

相続税の税務調査は事前にしっかりと対策・準備を行うことが重要です。

また、税務調査の連絡が来たからといって必ず問題が指摘されてしまうというわけではありませんので、落ち着いて対処することも大切です。

どうしても不安な場合は、無理をせず専門の税理士に相談してください。

税理士を同席させることで、当日にグレーな質問を受けても慌てることがないので安心です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続税における申告と納付は相続発生から10ヶ月以内に行う必要がありますが、納付後に相続税の税務調査が行われることもあります。

もし先に納めた税金の金額が少ない場合には、追徴課税や延滞税といった追加の税金納付を請求されるケースもあるので注意が必要です。

実は相続税は法人税・所得税よりも高額であることや、申告漏れが多いこともあり、税務調査が来る確率は高いと言えます。

相続税申告者の約3割が税務調査を受けている

相続税においては申告者の20~30%が税務調査を受けています。

これは相続税は専門的な知識を必要とするので、申告内容に不備が起きやすいためと言えます。

また、相続税は他の税金よりも高額であることから、税務署にとっても収穫が大きいので、追徴には力を入れざるを得ないでしょう。

ちなみに、内容不備により相続税の過少申告の可能性がある場合には税務調査が入りますが、税金の過払いについては税務署から連絡はありません。

過払い金の還付については申告した側からの請求が必要です。

★参考記事:払い過ぎた税金は返ってくる!相続税還付について

申告をしていない方も要注意

申告をしていない方も、実は相続税申告の対象だった場合もありえるので税務調査が入ることがあります。

税務調査では「課税計算や遺産の評価間違い」「相続財産の漏れ」について事前に調査し、疑わしい部分がある場合には実地調査で確認を行います。

税務署は不動産や生命保険、銀行預金の出入金履歴、所得等のデータを収集して徹底的なチェックを行いますので、僅かでも疑いがあれば実地調査が入る可能性があります。

税務調査の実施時期

申告漏れチェックの情報収集のため、申告から調査までは期間があきます。

実施時期としては申告期限からおよそ1、2年程経過した頃です。

ただし、綿密な調査を要するケースでは、2〜3年後の忘れた頃に税務署から電話がかかってくるということもあります。

税務調査の種類

(1)強制調査

この調査は強制力を伴う調査で、相当に悪質なケースに適用される厳しい調査です。多額の脱税や財産の隠蔽等が行われていない場合には行われることはありません。

強制調査には裁判所の許可が必要で、国税局査察部に強制的に証拠物件や書類を押収する権利があります。よって、調査前に内偵等できっちり裏が取れてから行われます。

(2)任意調査

相続税の税務調査はほとんどがこの任意調査で行われます。強制力はないものの、実際には断ることは難しいので連絡がきた場合はきちんと対応してください。(税務署の質問や資料提示依頼に不当な拒絶を行った場合には、ペナルティも設定されています。)

税務調査が入るとなると、自分の申告漏れや書類不備を疑って萎縮してしまうかもしれませんが、不備のない申告を行なっていた場合でも税務調査が入ることはあるのです。

よって、税務調査があっても落ち着いて対応することが大切です。

まとめ

相続税の申告に不備がなくても税務調査が入る場合はあります。

もし不安な場合は、相続専門の税理士に依頼して、申告漏れのチェックを行なってもらう方が良いでしょう。

相続税申告に特化した税理士であれば、税務調査が入る可能性を下げることができますし、節税のアドバイスももらえます。

税務調査についても、同席をするので精神的な負担も軽くなります。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回、税務署に否認されてしまう生前贈与のケースをご紹介しました。

★参考記事:税務署に否認されてしまう生前贈与のケース

今回は正しい生前贈与のやり方について解説していきます。

生前贈与の成立要件

生前贈与を成立させるには以下のポイントに注意しましょう。

- 贈与する側と受け取る側の双方の意思表示が必要

- 贈与を受けた側が財産を自由に使える

- 贈与行為を証明できるものを残しておく

贈与は、受け取る側が知らなかったり了承していなければ無効となります。生前贈与をおこなう際は、お互いの合意の上で行うことが大切です。

また、受贈側が受け取った財産を自由に使えない場合は贈与とみなされません。

通帳も印鑑も親が管理しており、子供は自由に出し入れ出来ない等の状況では実質的には親の財産と見なされて、相続税の対象となってしまいます。

都度、贈与契約書を作成する

客観的証拠となる贈与契約書を作成することは重要です。贈与を行う度に作成するようにしましょう。

贈与契約書の書式は決まっていません(パソコンで作成可です)が、以下の項目は必ず入れてください。

- 誰に対していつ贈与するのか

- 贈与する財産の内容

- 贈与の条件

- 贈与の方法

上記が抜けてしまうと不備のある贈与契約書になる怖れがあります。

尚、実印ではなくとも贈与契約書は有効となりますが、信頼性が高まるので契約書には実印を押印することを推奨いたします。

また、確定日付を取ることも有効です。

確定日付とは変更のできない確定した日付のことで、その日にその証書が存在していたことを証明するためのものです。確定日付は一件について700円にて公証人役場で押してもらうことができるので、可能な場合は手続きをしましょう。

毎年同額の贈与は避ける

これは暦年贈与を定期贈与と見なされないための処置です。

暦年贈与は年間110万円までの贈与は非課税ですが、例えば毎年同じ110万円を同じ日に贈与し続けると定期贈与の契約関係があると見なされて課税対象となる場合があります。

贈与を行う日程や金額については、都度変更した方が良いでしょう。

受贈者が通帳や印鑑の保有管理を行う

前述した通り、贈与した財産は受贈者が自由に使えなければなりません。

よって、預貯金を子供や孫に贈与する場合は、自由に使える口座にお金を振り込む必要があります。通帳や印鑑を親や祖父母が管理しているような状況ですと、税務署から贈与を否認されてしまいます。

通帳の運用は受贈者が行うこと

子供の名義の口座に毎年110万円が振り込まれ、そのお金が長い間手付かずの場合、実質の所有者は贈与した側ではないかと疑われる場合があります。

よって、生前贈与を行う際には、受贈者が現在運用している口座に振り込む方が良いと言えるでしょう。受贈者が頻繁に引き落としや預金を行う口座であれば、贈与者の管理を疑われることもありません。

あえて納税を行い証拠を残す

贈与税の毎年の非課税枠110万円をあえて超える額の贈与を行い、贈与税の申告と少額の贈与税を納税します。これにより税務署に対して贈与の証拠を残すことが可能です。

ただし、贈与税の申告と納税を行なったからといって、生前贈与が認められるわけではなく、あくまで有効となる証拠の一つだということに注意してください。

なお、贈与税の申告書提出の際には贈与契約書のコピーを添付しましょう。贈与契約書が生前贈与の際に作成されたものであると証明することになります。

まとめ

生前贈与を税務署に否認されない方法についてご紹介しました。

生前贈与が否認されると多額の相続税が課税されてしまうので、節税どころか大損をすることになってしまいます。

相続税対策の一環で生前贈与をおこなう際は、否認されない方法、節税につながる贈与金額や特例措置等について専門家のアドバイスを受けることもお勧めいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

不動産の遺産相続における分割方法について、解説いたしました。

そのままの相続でも売却でも、揉めやすいのが不動産の相続です。

どの方法が最適なのかは、相続人の人数や家族構成、他の遺産状況によるので、不安な方は相続手続きの専門家にご相談ください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回、遺産に多額の借金が含まれる等の場合に相続を行わない手段として「相続放棄」を紹介いたしましたが、実はもう一つ活用できる方法があり、これを「限定承認」といいます。

全ての相続権を放棄することが相続放棄ですが、限定承認は一部の相続を行う方法です。

今回はこの限定承認について解説いたしますので参考にしてください。

限定承認とは

限定承認とは、遺産の範囲内において借金を相続する方法です。

どういうことかというと、分割後に相続するプラスの遺産が2,000万円で、借金等のマイナスの遺産が3,000万円の場合、プラスの遺産である2,000万円分しか債務を負わなくて良いことになります。これにより遺産と借金を相殺してゼロにすることが可能です。

相続放棄はプラスもマイナスの遺産も全て相続せずに相続権を放棄することですが、限定承認はプラスの遺産の限度分のみマイナスの遺産を相続するので相続権は残ります。

限定承認のメリット

(1)相続権が残る

相続放棄とは違い限定承認では相続権は残ります。よって、あとからプラスの遺産の方が多かったということが発覚した場合でも、借金を精算すれば余剰分の財産は引き継ぐことができます。

財産調査が不十分で債務超過しているかどうかはっきりしない場合には有効な手段と言えるでしょう。

(2)住宅など不動産を確保できる

遺産の中に自宅などの不動産があって限定承認を行った場合、債務分を弁済できなければ不動産は換価処分となりますが、相当する金銭を支出できる場合は、換価処分を免れ、手元に残すことができます。

不動産の買取が可能な資力を持っていることが条件ですが、相続放棄の場合では不動産を確保することはできません。

(3)先買権

先買権は不動産が競売にかけられたときに優先的に購入できる権利のことです。限定承認をした相続人に対してこの先買権が認められるため、重要な不動産を取り戻すチャンスができます。

デメリット

(1)手間がかかる

相続放棄は個人で手続きが可能ですが、限定承認は相続人全員で行わなければなりません。

裁判所への申し立ては相続人全員の戸籍謄本が必須で、手続きに関しての相続人全員の合意も必要です。(反対する相続人がいる場合は手続き不可。)

裁判所に申請を行い受理された後も、裁判所の手続きに従って債務を清算する必要があるので相続放棄に比べると手間と時間が大幅にかかってしまいます。

(2)譲渡所得税が課税される

限定承認を行うと、相続手続き開始の時点で被相続人が全ての財産を相続人に時価で売却したものとみなされるので譲渡所得税がかかります。

譲渡取得税は譲渡価格(相続開始日の時価)から取得費、譲渡費用を引いた額に課税されます。課税されるものは、古くから所有している不動産が中心となります。

(3)相続税の減税制度を受けることができない

限定承認をすると、居住用不動産に関する相続税の控除制度である「小規模宅地等の特例」を受けることができません。

よって、単純承認を行なってマイナスの財産を別個に相続して、返済を行なった方が、結果的にプラスになる可能性もあります。

手続き期限

限定承認における手続き期限は相続放棄と同じく、熟慮期間内の3ヶ月以内と規定されています。

熟慮期間内に相続手続きの方法を決定できない諸事情がある場合は裁判所に申請を行なうことで、期間の延長が可能です。

延長は裁判所の裁量に委ねるので、ケースによっては延長が却下される場合もあります。

相続方法の決定は熟慮期間内に決定するようにしましょう。

相続放棄や限定承認の申請をしない場合や、相続財産の全部もしくは一部を相続人が処分した場合は自動的に単純承認となるので、相続人同士で調整をしておくことも大切です。

まとめ

限定承認は相続放棄と同じく遺産に借金が含まれる場合などに活用できる手続きの一手段です。

相続放棄同様に手続きは一回しか行うことができないので、慎重な判断が求められます。

遺産相続で損をしないためにも、財産や借金の状況、相続人の関係、手続きの煩雑さ等色々な状況を考慮して適切な対応を行うことが重要です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続が発生した時、全てのケースで遺産がプラスになることはありません。

もし、被相続人が借金などの負債を残していた場合には相続人に対して支払い義務が発生するからです。

昨今では、親が定年後に始めた事業に失敗する等して、多額の借金を遺して亡くなるケースもありますが、子供たちからしてみれば、多額の借金を肩代わりすることは大変な負担ですし、できる限り避けたい事項です。

そのようなケースで活用できるのが「相続放棄」という制度です。

今回は相続放棄についてメリット・デメリットを踏まえた上で解説していきます。

相続放棄について

相続放棄とは遺産の全てを放棄する(相続をしない)ことです。

遺産に多額の借金がある場合、これを相続してしまったために多大な負担を負ってしまいます。最悪のケースでは、返済ができず自己破産をしなければならなくなってしまうこともあります。

そういった状況を避けるためにも相続放棄は有効な方法です。

相続放棄のメリット

(1)マイナスの遺産を相続しなくて良い

被相続人に借金がある場合は法定相続分に従い相続人間で分割されますが、相続放棄を行うことで、これを放棄できます。

借金には返済の遅延による遅延損害金も含まれますが、マイナスの遺産を含め全ての遺産を放棄できるので煩わしさから解放されます。

(2)揉め事からの解放

相続放棄により相続手続きから解放されるので、遺産分割協議にも参加する必要はありません。

遺産に関して揉め事が発生し関わりたくない場合には有効です。

相続放棄のデメリット

(1)一部の遺産は引き継げない

相続放棄は全ての相続を放棄することなので、借金は相続せずに預貯金・不動産のみを相続するということはできません。

(2)やり直しは不可

相続放棄の手続きを行った場合は申請期限内であっても原則取り消しができません。

(強迫行為等により無理やり相続放棄をさせられた場合を除く。)

財産調査不足により、実はマイナスよりもプラスの遺産の方が多かったという事がわかっても、再度相続手続きを行うことは不可能です。

(3)相続権の移動に注意

相続人には順位があるので、相続放棄を行うと相続の権利が次の順位に移ります。

例えば、遺産が借金しかないので被相続人の子供が相続放棄をしたとします。すると、相続の権利は被相続人の祖父母に移ります。祖父母は遺産の借金のことを知らないで相続を単純承認してしまうリスクがあり、相続トラブルを生み出す原因となってしまいます。

相続放棄を行う場合は、周囲との調整も大切です。

手続き期限

相続放棄は「熟慮期間」中に行わなければなりません。

熟慮期間とは被相続人が亡くなり、自身が相続人であることを知ってから開始となり、3ヶ月以内となります。

期限を過ぎると、原則として相続放棄は不可となり、自動的に相続を「単純承認」したという扱いになります。単純承認とは、プラスやマイナスの財産も全て遺産を相続するという方法です。

相続放棄を行う場合は熟慮期間内に必ず手続きをしなければなりませんが、場合によっては期限内に決定できないケースもあります。例としては、不動産や株式等の遺産評価に時間がかかったり、被相続人の全ての債務状況の整理が終わらなかったりと、遺産の全容が判別できない場合が典型的です。

このような事情がある場合には、家庭裁判所に申請を行なって3ヶ月の期限を延長することもできます。

ただし、期限の延長が認められる保証はないので、やはり遺産内容の調査や相続放棄の判断は可能な限り期限内に行うようにしましょう。

まとめ

相続手続き時に、遺産を相続するか相続放棄を行うかの判断について絶対の正解はなく、各ケースの状況によります。相続放棄は一回しか活用できないので、慎重な判断が求められます。

財産調査や周囲との関係調整をしっかりと行なうことが大切ですが、もし不安な場合は相続専門の税理士に相談することをお勧めいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

今回は相続税の税務調査において、当日に聞かれやすい事項をご紹介いたします。

当日の調査の流れや、事前に用意しておくべき資料なども紹介いたしますのでご参考ください。

税務調査には事前連絡あり

一般の相続税の税務調査は強制調査ではないので、必ず事前に連絡があります。

連絡の時点では具体的な指摘や確認は行わず、調査の日程のみを決定します。日程について都合が悪い場合は変更をしてもかまいません。

尚、相続税の申告を税理士に依頼している場合は、税務署から税理士に連絡があり、その後税理士から本人に連絡が行きます。

調査の前にチェックしておきたいこと

(1)遺産の把握

相続した遺産について把握しておきます。

(2)生前贈与の記録

生前贈与を行なっていた場合は、贈与契約書等の資料から内容を把握しておきましょう。

税務調査では、贈与税の申告と納付が正確だったかの確認もあります。

(3)遺産分割協議書

どのような方法で遺産を分割したのか遺産分割協議書を再度確認しておきます。

尚、税務調査のことを見据えて遺産分割協議書はできる限り詳細な記録を残した方が良いでしょう。曖昧な記録しかない状態で税務調査が入ると、追徴税が生じることがあります。

準備しておくもの

当日までに準備しておくべき資料は以下の通りです。

- 相続税申告で使用した資料一式

- 被相続人の通帳一式

- 相続人の通帳一式

- 相続人所有の土地の権利証や不動産購入時の資料(資産に関する資料)

- 相続人の認印(当日の確認書に署名・捺印を求められることがあります)

上記の資料を用意しておけば、調査官から求められてもスムーズに対応できます。

資料は積極的に見せる必要はなく、調査官の指示に従って見せるようにしましょう。

税務調査当日の流れ

税務調査の場所は家の取り壊しなどがない限りは被相続人の自宅で行われます。

これは、相続税対象となる財産が残っている可能性があるためです。

立会人は相続人全員が望ましいですが、立ち会えない人がいる場合でも、相続人の代表者は必ず税務調査が行われることを相続人全員に連絡しておきましょう。

10:00頃 調査官(質問係と記録係の2人)が訪問

※午前は調査官によるヒアリング調査が行われます。

12:00頃 休憩

13:00頃 再開

※帳簿や通帳等を見ながら確認を行います。

15:00頃 指摘や質疑応答

17:00頃 終了

17時頃までには完了することが大半ですが、調査内容が多い場合には翌日に続くこともあります。

相続税の税務調査で聞かれる事項

実地調査では、調査官から様々な事項について質問がされます。

中には被相続人の趣味や性格等調査には無関係と思われるような質問もありますが、税務署の調査官はこのような情報から調査の端緒をつかもうとするのです。

質問に回答する時は、提出済みの申告書やあらかじめ用意した資料を見ながらでも問題ありません。

誠実に答えること、聞かれた質問にだけ答えることに気をつけて回答してください。

相続税の税務調査でよく聞かれる質問としては、以下のものがあります。

被相続人の本籍および実家について聞かれます。

生前の被相続人の住所と実家の住所が異なる場合には、実家の近くに土地や家屋等の不動産を持っていなかったか確認されます。

②職業

収入状況とどのように貯蓄を行なっていたのかを確認します。

被相続人が会社を設立していた場合は、運営に家族が協力していたかどうかや役員報酬の金額を聞かれます。

③趣味

骨董品などでも資産形成をすることが可能なため、確認がおこなわれます。

もし、被相続人が絵画等を集めるのが趣味だった場合、それらは遺産に含まれるので現物の提示が求められたりします。

④その他の事項

相続直前に大きな出費がある場合はその用途、財産の管理状況や利用していた金融機関、投資状況、寄付行為、亡くなる前の病状、認識能力の有無、財産管理の状況、などが聞かれます。

申告書の作成時点で税理士に相談している場合

相続税申告書の第1表の右下には税理士の署名捺印欄があり、もし申告書作成時に税理士に作成依頼をしておけば、この欄を埋めることができます。

逆に空欄であれば、個人作成で間違いが起きやすいとみられ、税務調査が入る可能性も高くなります。

署名欄を埋めたからといって税務調査が必ず入らないとは言いきれませんが(申告書が正しくても調査は入ります)、仮に実地調査があっても税理士が同席するため、精神的な負担は少なくなるでしょう。

まとめ

相続税の税務調査は事前にしっかりと対策・準備を行うことが重要です。

また、税務調査の連絡が来たからといって必ず問題が指摘されてしまうというわけではありませんので、落ち着いて対処することも大切です。

どうしても不安な場合は、無理をせず専門の税理士に相談してください。

税理士を同席させることで、当日にグレーな質問を受けても慌てることがないので安心です。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続税における申告と納付は相続発生から10ヶ月以内に行う必要がありますが、納付後に相続税の税務調査が行われることもあります。

もし先に納めた税金の金額が少ない場合には、追徴課税や延滞税といった追加の税金納付を請求されるケースもあるので注意が必要です。

実は相続税は法人税・所得税よりも高額であることや、申告漏れが多いこともあり、税務調査が来る確率は高いと言えます。

相続税申告者の約3割が税務調査を受けている

相続税においては申告者の20~30%が税務調査を受けています。

これは相続税は専門的な知識を必要とするので、申告内容に不備が起きやすいためと言えます。

また、相続税は他の税金よりも高額であることから、税務署にとっても収穫が大きいので、追徴には力を入れざるを得ないでしょう。

ちなみに、内容不備により相続税の過少申告の可能性がある場合には税務調査が入りますが、税金の過払いについては税務署から連絡はありません。

過払い金の還付については申告した側からの請求が必要です。

申告をしていない方も要注意

申告をしていない方も、実は相続税申告の対象だった場合もありえるので税務調査が入ることがあります。

税務調査では「課税計算や遺産の評価間違い」「相続財産の漏れ」について事前に調査し、疑わしい部分がある場合には実地調査で確認を行います。

税務署は不動産や生命保険、銀行預金の出入金履歴、所得等のデータを収集して徹底的なチェックを行いますので、僅かでも疑いがあれば実地調査が入る可能性があります。

税務調査の実施時期

申告漏れチェックの情報収集のため、申告から調査までは期間があきます。

実施時期としては申告期限からおよそ1、2年程経過した頃です。

ただし、綿密な調査を要するケースでは、2〜3年後の忘れた頃に税務署から電話がかかってくるということもあります。

税務調査の種類

(1)強制調査

この調査は強制力を伴う調査で、相当に悪質なケースに適用される厳しい調査です。多額の脱税や財産の隠蔽等が行われていない場合には行われることはありません。

強制調査には裁判所の許可が必要で、国税局査察部に強制的に証拠物件や書類を押収する権利があります。よって、調査前に内偵等できっちり裏が取れてから行われます。

(2)任意調査

相続税の税務調査はほとんどがこの任意調査で行われます。強制力はないものの、実際には断ることは難しいので連絡がきた場合はきちんと対応してください。(税務署の質問や資料提示依頼に不当な拒絶を行った場合には、ペナルティも設定されています。)

税務調査が入るとなると、自分の申告漏れや書類不備を疑って萎縮してしまうかもしれませんが、不備のない申告を行なっていた場合でも税務調査が入ることはあるのです。

よって、税務調査があっても落ち着いて対応することが大切です。

まとめ

相続税の申告に不備がなくても税務調査が入る場合はあります。

もし不安な場合は、相続専門の税理士に依頼して、申告漏れのチェックを行なってもらう方が良いでしょう。

相続税申告に特化した税理士であれば、税務調査が入る可能性を下げることができますし、節税のアドバイスももらえます。

税務調査についても、同席をするので精神的な負担も軽くなります。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回、税務署に否認されてしまう生前贈与のケースをご紹介しました。

今回は正しい生前贈与のやり方について解説していきます。

生前贈与の成立要件

生前贈与を成立させるには以下のポイントに注意しましょう。

- 贈与する側と受け取る側の双方の意思表示が必要

- 贈与を受けた側が財産を自由に使える

- 贈与行為を証明できるものを残しておく

贈与は、受け取る側が知らなかったり了承していなければ無効となります。生前贈与をおこなう際は、お互いの合意の上で行うことが大切です。

また、受贈側が受け取った財産を自由に使えない場合は贈与とみなされません。

通帳も印鑑も親が管理しており、子供は自由に出し入れ出来ない等の状況では実質的には親の財産と見なされて、相続税の対象となってしまいます。

都度、贈与契約書を作成する

客観的証拠となる贈与契約書を作成することは重要です。贈与を行う度に作成するようにしましょう。

贈与契約書の書式は決まっていません(パソコンで作成可です)が、以下の項目は必ず入れてください。

- 誰に対していつ贈与するのか

- 贈与する財産の内容

- 贈与の条件

- 贈与の方法

上記が抜けてしまうと不備のある贈与契約書になる怖れがあります。

尚、実印ではなくとも贈与契約書は有効となりますが、信頼性が高まるので契約書には実印を押印することを推奨いたします。

また、確定日付を取ることも有効です。

確定日付とは変更のできない確定した日付のことで、その日にその証書が存在していたことを証明するためのものです。確定日付は一件について700円にて公証人役場で押してもらうことができるので、可能な場合は手続きをしましょう。

毎年同額の贈与は避ける

これは暦年贈与を定期贈与と見なされないための処置です。

暦年贈与は年間110万円までの贈与は非課税ですが、例えば毎年同じ110万円を同じ日に贈与し続けると定期贈与の契約関係があると見なされて課税対象となる場合があります。

贈与を行う日程や金額については、都度変更した方が良いでしょう。

受贈者が通帳や印鑑の保有管理を行う

前述した通り、贈与した財産は受贈者が自由に使えなければなりません。

よって、預貯金を子供や孫に贈与する場合は、自由に使える口座にお金を振り込む必要があります。通帳や印鑑を親や祖父母が管理しているような状況ですと、税務署から贈与を否認されてしまいます。

通帳の運用は受贈者が行うこと

子供の名義の口座に毎年110万円が振り込まれ、そのお金が長い間手付かずの場合、実質の所有者は贈与した側ではないかと疑われる場合があります。

よって、生前贈与を行う際には、受贈者が現在運用している口座に振り込む方が良いと言えるでしょう。受贈者が頻繁に引き落としや預金を行う口座であれば、贈与者の管理を疑われることもありません。

あえて納税を行い証拠を残す

贈与税の毎年の非課税枠110万円をあえて超える額の贈与を行い、贈与税の申告と少額の贈与税を納税します。これにより税務署に対して贈与の証拠を残すことが可能です。

ただし、贈与税の申告と納税を行なったからといって、生前贈与が認められるわけではなく、あくまで有効となる証拠の一つだということに注意してください。

なお、贈与税の申告書提出の際には贈与契約書のコピーを添付しましょう。贈与契約書が生前贈与の際に作成されたものであると証明することになります。

まとめ

生前贈与を税務署に否認されない方法についてご紹介しました。

生前贈与が否認されると多額の相続税が課税されてしまうので、節税どころか大損をすることになってしまいます。

相続税対策の一環で生前贈与をおこなう際は、否認されない方法、節税につながる贈与金額や特例措置等について専門家のアドバイスを受けることもお勧めいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)