こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続税の対策として注目される「生前贈与」。相続手続きよりも財産の贈与が簡単かつ確実なため利用されることも多いですが、方法を間違えると無効となり、相続税が課税されてしまう場合もあります。

では、どういったケースが無効になるのでしょうか。

税務署に否認される事例をひとつひとつ解説していきますので参考にしてください。

事例1:100万円の現金を手渡しで贈与した

税務署は故人の預金通帳を確認して多額の不明出金がある場合には、その使い道を追及します。

手渡しの贈与だと、生前贈与としての証拠が残らないので証明が困難となります。

「100万円は生前贈与として子供に与えた」と説明しても、証拠がないために贈与が否認されてしまい、相続手続き時には贈与した100万円に対して相続税が課されてしまいます。

事例2:通帳・印鑑を親が管理していて子供は自由に使えない

これはいわゆる名義預金のパターンです。子供の名義で預金を行なっているものの、実際には親が管理しているので親の預金です。

生前贈与の要件には、「贈与を受けた側が財産を自由に使えること」があります。

よって子供が自由に使えない口座にお金を振り込んだ場合、相続時に「名義を借りているだけで、実質的な口座所有者は故人である」と税務署に指摘され、贈与を否定されてしまいます。

事例3:そもそも子供が預金のことを知らない

生前贈与は契約行為のため、成立要件には「お互いが贈与に了承すること」があります。

子供が贈与のことを知らないのであれば、合意があったとはみなされず、贈与行為は否定されます。

このケースの場合、口座開設の書類などの署名が受贈者の自署ではないことが多く、子供の口座だという主張自体が通りにくいと言えます。

事例4:へそくりは贈与とならない

専業主婦の方が夫からもらった生活費の一部を貯めていることがあります。これはいわゆるへそくりですが、残念ながら生前贈与とはなりません。

生活費は夫婦共同のお金とみなされ、相続税の対象となるからです。

事例5:生命保険契約の生前贈与で無効に

生命保険を生前贈与に活用するパターンがあります。父親が、自分に保険をかけて保険の契約者と受取人を子供にしている場合です。

保険料は、生前贈与の控除額110万円枠内で父から息子に贈与した財産で子供が支払います。こうすれば贈与した保険料分のお金は課税対象にならず、子供が保険の契約者として払うことができます。また、受け取る保険金に対しても相続税はかかりません。(所得税がかかります。)

生命保険契約の生前贈与が無効とみなされるケースは、親が保険料を支払ってしまっている場合です。

保険は契約者のものではなく、「保険料を負担している人物のもの」と判断されます。

よって、契約者は子供であっても、親が保険料を支払っている場合には親の保険とみなされ、相続財産としてカウントされてしまいます。

まとめ

生前贈与は相続税対策として取り組みやすい方法ではあるものの、方法を間違えると無効になってしまうケースも少なくありません。

お互いの合意はあったのか、受贈側が自由に使えるのか、何よりその行為が贈与であったことを証明できるのか、諸々の要件をクリアするために正しい方法で行うことが重要です。身内だから良いというわけではなく、他人に行う場合と同じように生前贈与に取り組まなければなりません。

不安な場合は相続専門の税理士にアドバイスをしてもらうこともおすすめいたします。

次回は、正しい生前贈与の方法について解説いたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

「還付」という言葉をご存知でしょうか。

還付とは本来、所有・租借していたものをもとにもどすことを言います。

税金においても年末調整や確定申告で払いすぎた税金の返還があります。

還付金は、源泉徴収などによっていったん納付した税金に納めすぎまたは減免が生じた場合には、納税者に対して返還される金銭です。

実は相続税についても、納め過ぎた税金が返ってくる制度があり、「相続税還付」といいます。

相続税還付とは

前述した通り、相続税還付とは納めた相続税の一部を返還してもらう制度のことです。

還付は自動的に行われるわけではなく、相続税を納めた側が払い過ぎた部分を精査して請求を行わなければなりません。

請求が認められることで納め過ぎた相続税が戻ってくるのです。

相続税の払い過ぎが発生するワケ

相続税を必要以上に納めたい方はいませんが、相続税の還付はかなり多いのです。

なぜこのような状況になるのか。主な原因として、下記の理由があります。

(1)遺産に土地が含まれている

相続税の還付が行なわれた事例で最も多いのは、遺産に土地が含まれる場合です。

そもそも、土地の評価の方法は非常に難しく、また様々な要因で評価額が変わります。

査定を行う人間によっても評価額は変わってしまうため、その結果相続税を納め過ぎてしまうのです。

(2)税務署から通達なし

相続税を納め過ぎても税務署から通達はありません。

税務署は相続税の不足があった場合のみ動きます(税務調査など)。

(相続税は、あくまで申告者が申請した金額に則って納付されるので、税務署側に非はないと言えます)

よって、申告者側で申告内容の修正をして、還付の手続き行わないと過払いのあった相続税は返ってきません。

(3)相続税や不動産評価に不慣れな税理士が見落としてしまう

会計・経理が得意な税理士もいれば、相続税等の資産税を得意とする税理士もいます。

それぞれの業務は異なるので、片方が得意であれば、もう片方も得意であること、税金関係についてになんでも得意というわけではありません。

還付の手順

過去に提出した相続税に関する書類から納税額が実際の土地・不動産の評価とあっているかどうか確認を行い、払い過ぎていたかどうか判断します。

可能性がある場合には、「更正の請求」を税務署に対して行います。

尚、請求は最初に相続税関係の書類の提出および手続きを行なった税務署に対して行います。

相続税の還付を受けるには相続税の申告期限後5年まで(被相続人が亡くなってから5年10ヶ月まで)に請求を行います。

期間を過ぎてしまうと申告に誤りがあったとしても還付を受けることが不可能となります。

還付請求は相続専門の税理士に依頼をすれば簡単です

還付金請求を行うにあたっては「土地・不動産の評価が妥当か正しく判断できる」「相続税に詳しい」税理士に依頼することが大切です。

専門の税理士にお願いすれば、早急に相続税を見直し、財産の評価・計算に誤りがなかったどうかを確認します。

また、請求手順も速やかに代行してくれます。

依頼側は「相続税申告書・添付資料一式」を預けるだけで作業は完了するので、負担はありません。

「相続税が高くて納得いかない」「もしかしたら相続税を払いすぎたのでは」等々、少しでも疑問点や不安な部分があるのであれば、専門の税理士に相談しましょう。

期限が切れてしまってはせっかくのお金も返ってこなくなります。

まとめ

相続税還付は意外と簡単に行えるものです。

土地が遺産の中に含まれている場合は一度検討・相談ください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

下記の日程で、相続手続きや相続税に関するお悩みをお持ちの方に向けた無料の相談会を開催します。

・相続についてそろそろ考え始めようと思っている方

・実際に相続に直面しており、何から手を付ければ良いかわからない方

・遺言書作成や生前贈与の準備(いわゆる「終活」)を始めたい方

・相続に関する漠然としたお悩みを誰に相談したら良いのか悩んでいる方

など、相続に関するお悩みをお持ちの方がいらっしゃいましたら、お気軽にお越しください。

■開催日時 ・8月30日(金) ・8月31日(土) ・9月1日(日)

■開催場所 厚木相続相談センター内 厚木市中町3-3-9 厚木アーバンプラザ5階5-A (本厚木駅から徒歩5分。アーバンプラザ駐車場利用券あります。)

■内容 相談会では ・相続税の申告 ・試算(相続税の計算) ・生前贈与 ・不動産や預貯金の名義変更 など、相続税に関するさまざまな相談に応じます。

■定員 各日5組様限定

■参加方法 先着順のため、お早めにお申し込みください。 |

無料相談会についてご不明点等ございましたら、

お気軽にお問い合わせください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

「生前贈与」という言葉について、知ってる方も多いのではないでしょうか。

生前贈与(”せいぜんぞうよ”と読みます)とは、被相続人が存命の時に財産を渡す行為のことを指します。

相続税の節税対策の中でも取り組みやすい方法として知られる生前贈与ですが、遺産と同じ様に、ある一定の条件・金額を超えると課税対象になってしまうので注意が必要です。

今回は生前贈与の特性と注意点について解説しますので参考にしてください。

主な生前贈与

生前贈与は主に以下の2つになります。

(1)暦年贈与

暦年(期間は年始め1月1日から12月31日まで)の間に受贈者が譲り受けた財産に対して税金(贈与税)が課される制度です。

一般的に生前贈与というと、この暦年贈与の方です。

暦年贈与は年間110万円までの贈与は非課税対象となります。

仮に現金1,000万円が遺産だった場合はこの1,000万円がそのまま相続税の課税対象となります。

しかし、生前に110万円を贈与として子供等に渡した場合、110万円は非課税対象となる上、遺産も1,000万円から890万円に減り、相続税としての課税額は減額となります。

(2)相続時精算課税

相続時精算課税とは、60歳以上の両親や祖父母から、20歳以上の子供や孫に対して贈与を行うと合計2,500万円分までが非課税の対象となる制度です。

もし、贈与の額が2,500万円を超えてしまうと、一律税率20%の贈与税が発生します。

また、一度相続時精算課税制度を適用した場合には同じ贈与者からの贈与については、贈与者が死亡するまで相続時精算課税が適用されることになります。

つまり、暦年贈与は利用できなくなります。

生前贈与のメリット

生前贈与には以下3つのメリットがあります。

(1)節税に活用

生前贈与のそれぞれの非課税枠を上手く活用することで、相続税を減らすことが可能です。

非課税枠を超えてしまう場合には贈与税がかかってくるので、遺産として残す金額や諸々の条件を考慮して相続税との組み合わせを検討することで節税に活用します。

(2)財産を渡す相手を自由に選択できる

何を誰に渡すかは自由に選択できるので、親族以外にも贈与をおこなうことも可能です。

遺産の場合でも遺言書にて誰にどの遺産を渡すのか指定することが可能ですが、生前贈与の方が手間がかからず簡単です。

(3)贈与する側、受贈者側で話し合いができる

遺産分割協議には遺産を渡す側である被相続人がいないのでモメる可能性が高いですが、生前贈与では贈与する側もいるので、受け渡しでモメることは少ないでしょう。

相続争いをなるべく避けるために、生前贈与である程度の財産を贈与しておいて、遺産を減らすことで分割協議での争いを緩和するやり方も可能です。

生前贈与のデメリット

生前贈与にはデメリットとなる点も当然存在します。

(1)税務署に贈与を否認されるケースがある

税務署に認められなければ生前贈与となりません。

受け取る側が生前贈与について知らなかったり、合意がない場合には成立しません。

税務署に否認されないためにも、生前贈与を行う場合は都度、贈与の契約書を作成して立証材料とすることが大切です。

なお、現金手渡しやへそくり等は税務署に否認されてしまう可能性が高いので注意しましょう。

(2)定期贈与とみなされるケースがある

暦年贈与は年間110万円までの贈与は非課税ですが、毎年同じ金額を贈与し続けると「定期の贈与」とみなされ課税対象になる場合があります。

定期贈与とは名前の通り、定期的に贈与を行うことです。

毎年同じ日に同じ金額のやりとりをしているような場合は、贈与者と受贈者との間に定期贈与に関する契約関係があるとみなされる場合があります。

贈与のやりとりの日にちや金額については柔軟に対応されたほうが無難です。

(3)贈与者の生活を圧迫するケースがある

過剰な贈与は贈与者側の生活を圧迫してしまいます。

相続税の節税対策にとらわれすぎて、自身の生活を省みないやり方は良くはありません。

受け取る側も贈与者の生活を第一に考えて、贈与の合意に至りましょう。

(4)死亡前3年以内の贈与は相続税の対象になる

被相続人が死亡する前の3年以内に行われた贈与については、被相続人死亡時に相続財産に加算され、相続税が課税対象となります。(これを生前贈与加算と言います。)

まとめ

生前贈与の概要とメリットデメリットについて紹介しました。

生前贈与は今回紹介したもの以外にも様々な種類があり、非課税となる条件も額も異なります。

相続予定の財産と合わせた上で節税を図るなら、相続税に詳しい専門の税理士に相談してアドバイスをもらう方が確実のため良いでしょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回は遺言書における「普通式遺言」を解説いたしましたが今回は「特別方式遺言」について解説して行きます。

この方式は特定条件下でしか利用できないため、作成されるケースはあまりありません。

しかしながら、そのような状況になる可能性もないと言えないので、いざという時のために参考にしてください。

特別方式遺言とは

前回のおさらいになりますが、特別方式遺言とは事故や災害などで身に危険が迫っているときに利用できる形式の遺言です。

名前の通り特別な方式であるため、作成より遺言者が6ヵ月生存していた場合には原則無効化されます。

特別方式遺言は「危急時(緊急時)遺言」と「隔絶地遺言」の2種類に分かれ、さらにその中で状況に応じて形式が分かれます。

それぞれの特性について下記で紹介していきますので、参考にしてください。

危急時遺言

危急時遺言とは、病気や怪我等で「遺言者自身に死の危険が迫っていて緊急を要する」場合に作成が可能な遺言書です。

形式は「一般臨終遺言」と「難船臨終遺言」の2つがあり、どちらの形式にも証人が必要となります。

(1)一般臨終遺言

病気やけが等で自身に死の危険が迫った場合に作成できます。

利害関係のない証人3人の立会いが必要(証人の署名と押印が必須)で、代筆での作成も可能です。

作成後は20日以内に家庭裁判所で確認手続きを行うことで有効となります。

(2)難船臨終遺言

船や飛行機に乗っていて死の危険が迫ったときに作成可能な遺言書です。

利害関係のない証人2人の立会いが必要(証人の署名と押印が必須)で、こちらも家庭裁判所で確認手続きをすることで有効となります。

船や飛行機に乗っていて証人を2人も用意するのは難しいので作成されること機会は極めて稀と言えるでしょう。

隔絶地遺言

諸々の事情により交通を断たれた場所や陸地から離れている場所にいる人が作成できる遺言書です。

文字通り隔絶地にいる人のための遺言書です。

危急時遺言とは違い、作成後の家庭裁判所での確認は不要ですが、代筆は認められません。

(1)一般隔絶地遺言

刑務所に服役中の人や伝染病に感染してで隔離状態になった人などが作成できます。

また、災害に見舞われた被災者等も対象となります。

作成には警察官1名と証人1名の立会が必要となり、遺言者、立会人それぞれの署名捺印が必須です。

(2)船舶隔絶地遺言

航海中の船で仕事をしている等、陸地から離れている人が作成できます。

船長もしくは事務員1名と証人2名以上の立会が必要で、こちらも遺言者、立会人それぞれの署名捺印が必須となります。

まとめ

特別方式遺言は特殊な環境・状況下で作成されるため、普通方式遺言と比較すると圧倒的に作成頻度は少ないといえます。

ただ、昨今は遺言書の重要性が少しずつ浸透しているので、病院のベットに伏している方が生命危機が迫る中で、万が一の時のために遺言書を残すケースも少なからず増えるのではないかとも思われます。

また日本は地震や土砂崩れによる災害も多いので、被災者の方々が特別方式遺言を作成する機会もあるでしょう。

利用頻度は少ないものの、覚えていれば特定の条件下でも遺言書を残すことができるので知っていて損ではないと言えます。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

この記事では「遺言書」について解説いたします。

遺言書とは、被相続人が自身の財産について死後の分割内容・方法における意思を記入した書類です。

相続手続きにおいては遺産の分割・方法・遺言の執行者等を記すものとして、とても重要なものです。

遺言書の作成を検討されている方は是非参考にしてください。

遺言書の大別

遺言書は大別すると「普通方式」と「特別方式」に分かれます。

特別方式の遺言は事故や災害などで身に危険が迫っているときに利用できる形式の遺言で、使われることは非常に稀です。

普通方式遺言は特別な条件下ではなく通常の状況で使われる形式です。

よって一般的な遺言書といえば、普通方式の方に当てはまります。

普通方式遺言は「自筆証書遺言」・「公正証書遺言」・「秘密証書遺言」の3種類に分かれ、どれにするかは作成者が選択することができます。

それぞれのメリットとデメリットについては下記で紹介していきますので、参考にしてください。

自筆証書遺言

名前の通り、自筆で遺言書を作成する形式です。

特別な手続きが不要なことが特徴です。

(1)メリット

- 費用がかからないこと

- 証人が不要

- 作成手順が簡単

- 内容を誰にも知られたくない場合に向いている

上記の理由で多くの方がこの方法で遺言書を作られます。

紙とペンを使って遺言本文と日付を記入、署名・押印をすることで、その遺言書としての効力が認められます。

(2)デメリット

- 内容が非常にあいまいでわかりづらい場合には無効

- 作成年月日の未記入、署名・押印忘れも無効

- その他、規定から外れた作成を行うと無効

簡単に作成できるといっても、上記の様に規定に沿わないと無効になってしまうことが、自筆証書遺言の注意すべき点です。

また、第3者の確認をしないまま作成されることも多いので、「書き間違いをすること」や「紛失すること(相続手続きで発見されないこと)」も非常に多いのです。

内容不備の確認や遺言書の保管に不安がある場合はできるだけ避けた方が良いでしょう。

公正証書遺言

公正証書遺言は遺言者から直接公証人が遺言内容を聞き取り、公証人が書面に書き起こす方法となります。

自筆証書遺言と同じくらい人気の高い作成方法です。

(1)メリット

- 内容不備が起こらない

- 遺言書は公証役場に保管されるため、紛失・偽造を回避できる

公正証書遺言では自筆証書遺言で懸念される内容不備や紛失の問題をクリアすることが可能です。

また、遺言書の作成は基本的に公証役場で行いますが、病気で入院していたり、体が不自由で役場まで行けない場合には病院や自宅への出張もしてくれます。

(この場合、出張費がかかります。)

(2)デメリット

- 原案の打ち合わせ等で作成の時間がかかる

- 相続財産に応じて費用がかかる

- 2人以上の証人を用意する必要がある

自筆証書遺言と比較するとやや手間がかかってしまいます。

尚、相続財産に応じてかかる作成の手数料は以下となります。

100万円まで…5,000円

100万円を超え200万円まで…7,000円

200万円を超え500万円まで…11,000円

500万円を超え1,000万円まで…17,000円

1,000万円を超え3,000万円まで…23,000円

秘密証書遺言

秘密証書遺言とは本人が作成し、署名、押印、封印後にそれが秘密証書遺言であることを公証人と2人以上の証人に証明してもらう作成方法です。

(1)メリット

- 誰にも遺言の内容を知られない

- 遺言の存在だけを認識させられる

- PCでの作成・他の人の代筆が可能

(2)デメリット

- 遺言内容が作成者本人しかわからないので内容不備が起こりやすい

- 証人を用意する手間がある

- 11,000円の手数料が必要

- 手続きが済んだ後は自分で遺言書を保管するので、紛失・盗難のリスクがある

PCでの作成・代筆がOKな分、作成自体は容易ですが、内容不備や保管上の不安があるのも否めません。

確実や安全を求めるのであれば公正証書遺言の方をオススメいたします。

遺言書が無効にならないために

作成した遺言書が無効とならないよう、遺言書はしっかり規定に沿って作成しましょう。

特に自筆証書遺言や秘密証書遺言を選択される場合はご注意ください。

自信のない方は確実性や安全性の高い公正証書遺言を選択するか、専門家による自筆証書遺言作成支援のサービスを利用すると良いでしょう。

当事務所でも遺言書作成の支援サービスを行っておりますので、是非ご相談ください。

まとめ

遺言書は大切な遺産を家族に分割するための有効な書類ですので、作成される場合は無効にならないように規定に沿ってきちんと作成しなければなりません。

それぞれの特性から自分に合うものを選択して、後の相続手続きにお役立てください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

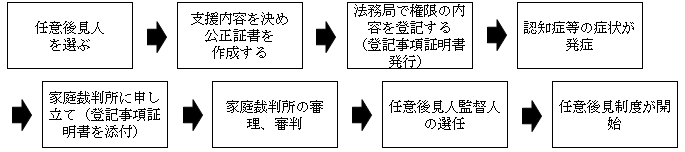

法定後見制度と共に、成年後見制度の一つの形態である、任意後見制度に関する関心が高まっています。法定後見制度のように、利用者の就業や公的資格などに対する制限もなく、何よりも自分の希望する人を選べることが、その大きな理由の一つと思われます。

注目されているこの任意後見制度について解説します。

任意後見制度の概要

任意後見制度は、将来、自分の判断能力が十分でなくなった場合に備え、本人自らがあらかじめ契約によって後見人を選任しておく制度です。

任意後見人には、法定後見人のような契約の取消権や同意権はありませんが、自分が希望する後見人と、自分が必要と考える内容を契約できる点において、法定後見制度とは大きく異なります。

契約事項の例

契約事項に制約はありませんが、一般的には以下のような事例が多いようです。

1.自宅の購入、売却、増改築、修繕など

2.預貯金など金融機関との取引や、保険契約、保険金の受け取りなど

3.年金などの定期収入や、公共料金など定期支出の管理

4.登録済みの権利証や実印、銀行印、預金通帳などの保管、使用

5.税金の申告や納付、その他の行政機関への申請など

6.介護保険の申請や、介護・福祉サービスの利用契約など

7.医療機関への入院や介護施設への入所の契約など

8.遺産分割や相続の承認、放棄、贈与など

9.生活必需品の購入や、生活費の送金など

任意後見の要件

法定後見人同様、選任に必要な法律上の制限はなく、法人を含め、誰でもなることができます。

複数の任意後見人と契約してもかまいませんが、契約書に公的な信用力と強制力を持たせるため、契約は公正証書で行い、法務局で登記します。

なお、本人が元気なうちは、見守り契約に基づき本人の状況を注視し続け、本人の判断能力が不十分になったら家庭裁判所へ申し立て、家庭裁判所が任意後見人を監督する任意後見監督人を選任して、初めて後見契約が発効することになります。

任意後見制度を適用するための手続き

<任意後見契約の締結に当たって必要な書類>

・本人に必要な書類

戸籍謄本、住民票、運転免許証等身分を証明できる物

・任意後見受任者に必要な書類

住民票(法人の場合は登記簿謄本)、運転免許証等身分を証明できる物

・その他必要な書類

任意後見契約の内容によっては、診断書や財産目録、不動産の登記簿謄本などが必要な場合もあります。あらかじめ公証人に確認しておきましょう。

<任意後見監督人選任の申立てに必要な書類>

申立ては、本人、配偶者、4親等内の親族、任意後見受任者のいずれかが行います。

・申立書類

申立書、申立事情説明書(任意後見)、本人の財産目録とその資料

本人の収支状況報告書とその資料、任意後見受任者事情説明書、親族関係図

・本人についての書類

戸籍謄本、住民票(世帯全部)、後見登記事項証明書(任意後見)、診断書(成年後見用)

後見登記されていないことの証明書、任意後見契約公正証書の写し、

・任意後見受任者についての書類

念のため、家庭裁判所に確認しておきましょう。

まとめ

任意後見制度は、法定後見制度とは異なり、自分の希望する人を後見人に選べる他、依頼する内容を細かく契約に盛り込めます。

しかも、利用者に就業や公的資格などに対する制限はありません。反面、家族を選ぶと相続問題で揉めることも無いとは言えず、知人だと万一不仲になると大変です。専門職に依頼する場合は報酬が必要なこともあります。

上手に使えば理想的な制度の一つと言えますが、家族はもちろん、受任者とも、何度も話し合って相互に信頼関係を深める必要があるでしょう。

相続の手続きでお困りのことがございましたら、

相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

知的障害がある子供を持つ両親は、自分たちが亡くなった後の子供の将来が、とても気掛かりなことと思います。あるいは、自らが認知症になり、判断能力が不十分になった場合の、財産管理を不安に思う人もいるでしょう。

このような方たちを、支援し保護するために創設された制度が、成年後見制度です。成年後見制度のうち、法定後見制度の概要について解説します。

成年後見制度の概要

知的障害や認知症などが原因で、判断能力が不十分になった場合、悪徳商法や詐欺などの被害にあってしまう危険性が高まります。また、預貯金や株式などの金融資産や、不動産の管理などにも支障が生じてきます。

このような状況に陥った場合、契約行為を代行したり、本人に代わって財産を管理してくれる制度が成年後見制度です。

成年後見制度には、内容により法定後見制度と、任意後見制度の二つの制度があります。

この記事では、上記二つの制度のうち、法定後見制度について簡単に解説します。

法定後見制度とは

法定後見制度は、対象者が知的障害や認知症などが原因で、判断能力が不十分になった時に、本人、配偶者、4親等内の親族、検察官、市区町村の長などが、家庭裁判所に申し立て、家庭裁判所が本人の権利を守る擁護者として、法定後見人を選任する制度です。

なお、本人の判断能力の程度により、「後見」、「保佐」、「補助」の三つに区分され、判断能力の程度は、家庭裁判所が判断します。

| 後見 支援する人 =成年後見人 支援される人=被後見人 | 常に判断能力がない状態 すべての法律行為を代理、取り消し権も有り |

| 保佐 支援する人 =保佐人 支援される人=被保佐人 | 判断能力が著しく不十分な状態 特定の法律行為について代理、同意や取り消し権も有り |

| 補助 支援する人 =補助人 支援される人=被補助人 | 判断能力が不十分な状態 対象者が選択した法律行為について代理、同意や取り消し権も有り |

法律行為の例

民法13条第1項に定められている、以下のような行為を指します。

1.貸金の返済を受ける

2.預貯金の払い戻し

3.借金や借金等の保証人

4.不動産等の売買

5.民事訴訟で原告となる訴訟行為

6.贈与、和解や合意

7.相続の承認、放棄、遺産分割

8.自宅の新築、改築、増築、大修繕

後見人に選任される人

法定後見人、保佐人、補助人に選任されるための、法律上の制限はありません。法人を含め、誰でもなることができ、複数の後見人を立てることもできますが、通常は、親族以外では弁護士や司法書士、福祉関係の専門家などが選任されることが多いようです。

また、独自に市民後見人を養成している自治体もあります。

法定後見制度を適用するための手続き

一般的には、審判の申し立てから法定後見の開始まで、4ヶ月程度かかります。なお、後見監督人とは、成年後見人が責務に応じた責任を果たしているか、監督する任にある者です。

<必要となる書類>

戸籍謄本、登記事項証明書(成年後見人の権限等を登記した証明書)、診断書、等

まとめ

認知症患者は、今後さら増加すると予想されます。また、子供に知的障害がある場合は、自分たちが亡くなった後の子供の将来のための一助としても、法定後見制度について理解を深めておくと良いでしょう。

相続の手続きでお困りのことがございましたら、

相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

遺言書に対する関心が高まっています。

自分の財産の行方や、争族が起きることへの不安等が、その一因と思われます。果たして遺言書は残しておいた方が良いのでしょうか?

残しておくとしたら、どんなケースに有効なのでしょうか?

遺言書を残しておいた方が良いと思われるケースについて考察します。

子供に障害がある場合

子供に障害がある場合は、その子供の将来が、とても不安なことと思います。

ご両親が健在な間は、何かと面倒も見られます。しかし、ご両親に万一のことがあったら、障害の程度にもよるでしょうが、その子供はいったいどうやって暮らして行けば良いのでしょう。

他に健康な子供がおられる場合、遺言書がなければ、障害のある子供も健康な子供も、法律上は同じ相続分になってしまいます。それではあまりに不憫です。

遺言を残すことによって、障害のある子供に、より多くの財産を残すことができます。また、成年後見人を遺言で指定しておくことも可能です。

特定の相続人に財産を多く残したい場合

事情があって入籍していない内縁の妻には、例え何年一緒に暮らしていても、法律上は相続権がありません。なお、親身に自分の身の回りの世話をしてくれている、子供の妻も同様です。

約40年ぶりに相続に関する民法が改正され、特別寄与料として金銭の⽀払いを相続人に請求できるようになるとはいえ、財産を受け取るためには、相続人の合意を得るか、裁判所へ請求しなければならず、心理的な負担は大きいでしょう。しかも、必ずしも認められる保証はなく、認められたとしても、納得できる金額をもらえるとは限りません。

こうした人々に本当に報いたいのであれば、やはり遺言書を残しておくべきでしょう。遺言書を残してさえおけば、内縁の妻にも、世話になった子供の妻にも、あるいは甥や姪でも、友人など親族関係にない人にでも、相応の財産を引き継ぐことができます。

子供も両親もいない夫婦の場合

夫婦の一方が亡くなった場合、子供も両親もおらず、亡くなった方の兄弟姉妹がいる場合は、法律上、残された配偶者が3/4、亡くなった方の兄弟姉妹が1/4を引き継ぐことになります。

夫婦で築いてきた財産を、そのままでは、亡くなった方の兄弟姉妹にも配分しなければなりませんが、遺言書を残しておけば、すべての財産を配偶者に相続させることができます。

兄弟姉妹には、遺留分減殺請求権はありません。

相続人がいない場合

相続人がいない場合は、遺産は国のものになってしまいます。

遺言書を残しておくことで、生前お世話になった方や、例えば介護が必要になった際に世話をしてもらうことなどを前提に、知人や友人に遺産を遺贈することも可能になります。

所在不明の推定相続人がいる場合

連絡が取れない相続人がいると、遺産分割協議ができず、相続手続きを進めることができません。この場合でも、遺言書を残しておけば、その内容に不備がない限り、原則として遺産分割協議は必要ありません。

ただし、すべての遺産の分割について書かれていなかったり、包括遺贈、または遺産の分割割合そのものが定められていなかったりすると、遺産分割協議が必要になりますので注意しましょう。

まとめ

遺言書を残しておいた方が、残された遺族や関係者が、スムーズに相続の手続きを進められると思われるケースについて考察してみました。

しかし、遺言書は形式さえ整えれば良いというものではありません。大切なのは、その遺言書でスムーズに相続の手続きができるのか、遺族や関係者に、わだかまりを残さないかと言う点です。

この本質を忘れないようにしましょう。

相続の手続きでお困りのことがございましたら、

相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続に関する不安は高まる一方です。自分の相続財産が課税対象になるのかどうか、不安を覚える方も多いのではないでしょうか? 相続税の計算方法のあらましについて解説します。

相続税の計算方法…相続税は、以下の流れで計算します。

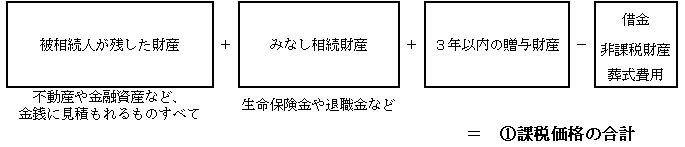

(1)課税価格の合計額の計算

各相続人が相続や遺贈によって取得した、相続財産やみなし相続財産から、非課税財産を差し引き、債務等を控除し、課税価格の合計額を算出します。

(2)課税遺産総額の計算

課税価格の合計額から、法定相続人数に応じた遺産にかかる基礎控除額を控除して、課税遺産総額を算出します。

(3)相続税の総額の計算

②で算出した課税遺産総額を、相続税法上の法定相続人が、法定相続分通りに分割したと仮定して、各相続人の仮の相続税額を計算し、その合計額を算出します。

各相続人の仮の相続税額の計算式

![]()

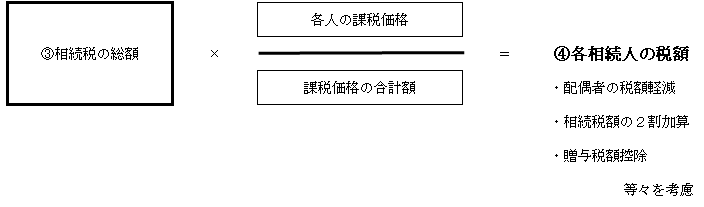

(4)各相続人の算出税額の計算 → 納付税額の計算

③で算出した相続税の総額を、各相続人が実際に取得した課税価格の割合に応じて按分し、それぞれの事情を考慮して、最終的な納税額を確定します。

相続税は、金額が高いほど税率が上がる累進性がありますので、このように課税遺産総額にではなく、各相続人の仮の法定相続額に、それぞれの相続額に応じた税率を掛けた税額を合計して相続税総額を算出し、さらにそれを各相続人の実際の相続割合に応じて按分することにより、結果として低い税率が適用されることが多く、相続税総額も小さくなることが多いのです。

参考・・・相続税率と控除額

| 課税対象額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

まとめ

原則として、相続財産の課税価格が、基礎控除額以下であれば、相続税の申告は不要です。

ただし、小規模宅地等の相続税の課税価格の特例や、配偶者の税額軽減特例などを適用することで、課税価格の合計額が基礎控除額以下になる場合には、相続税の申告が必要になります。

ご自身は相続税の対象なのか、対象とすればいくらになるのか、心配な方も多いと思います。計算方法について、正しい考え方を理解しましょう。

相続の手続きでお困りのことがございましたら、

相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00