厚木市で 相続手続 支援をしている、税理士・相続手続相談士の小川正人です。

相続 の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

申告書に添付する書類、財産評価や相続税計算など、相続税の申告のことについて知りたい場合はどこに相談すれば良いでしょうか。

税務署では相続に関しての相談を無料で受け付けています。簡単な事項であれば、解決できる可能性があるので利用すると良いでしょう。

しかし、税務署では基本的な事項しか聞けません。節税方法など、個別のケースにおける相談には税理士が最適です。

税務署に相続税申告の相談をする方法

(1)電話による相談

税務署に電話で相談する場合、「国税局電話相談センター」にかけましょう。電話対応の専門職員が配置されているため、簡易事項については早急に回答を得られます。

電話のため、時間によっては回線が混み合い繋がらない可能性があります。しかし、予約不要で、匿名で相談ができるメリットがあります。

詳細は下記を参考にしてください。

国税庁HP:国税に関するご相談について

(2)税務署の窓口

税務署に行けば、職員と対面での相談が可能です。相続税の申告に関しての相談は資産課税部門が担当窓口になります。

なお、税務署職員も他の業務があるので、いきなり窓口に行かず、事前に電話予約をしておくとスムーズでしょう。(予約が不要の場合もあります。)

なお、相続税の申告は被相続人の住所地を管轄する税務署で行うので、相談窓口も同じ税務署を選ぶと良いでしょう。

被相続人の住所が遠い等の理由で、相談自体は自身の自宅に近い税務署を希望する場合、事前予約の段階で相談が可能か確認してください。内容によっては所轄税務署でなければ答えられない場合があります。

税務署に相談できる事項

国税局電話相談センターへの電話では、相続税に関する基本的なことを教えてくれます。申告義務要件や相続税の基礎控除額の計算、特例要件を確認したい場合は便利です。

税務署窓口での相談においても、相続税法におけることや、申告の方法、控除の条件を教えてもらえます。また、個別の事情を含んだ質問についても簡単なものであれば、相談にも乗ってもらえます。

税務署相談のメリットとデメリット

税務署に相談するメリットは、無料である点です。電話であっても、窓口であっても、無料で何回でも相談できます。不明な点があれば、いつでも聞ける気軽さが良い点でしょう。

しかし、税務署は、申告書の作成方法や税額計算などの簡易な部分しか教えてくれません。個々の事情の相談についても簡単なものしか受け付けてくれません。

また、節税などのアドバイスはしてくれません。教えるのは、質問された制度のみです。言い換えれば、聞かれていない控除制度は答えないのです。

職員は相談者に正しく納税をしてもらうように相談に乗っていて、節税が目的ではないからです。(むしろ、節税をさせないほうが税務署にとっては良いわけです。)

個別の事情は基本的には税理士に相談

税務署には基本的に無料で相談できますが、結局のところ「基本的事項」しか聞けません。

個別相談には、やはり税理士が適しています。税理士であれば、各相続のパターンに合わせて、相続税をシミュレートできるからです。

正確な税額も相談者に代わって計算できますし、状況に応じた適切な節税のアドバイスもしてくれます。

もちろん、税理士への依頼は報酬がかかりますが、相続税の節税方法等について相談したいと考えているのであれば、税理士事務所を強くお勧めいたします。

なお、税理士であれば申告書の作成も代行できますので、相続税の申告手続きに自信がない方は代行を依頼した方が良いでしょう。

なお、多くの税理士事務所は他の士業と提携していますので、他の相続手続きも併せて依頼することも可能です。

相続手続きに時間が取れない場合、相続税申告の他の手続きも全て任せてしまうのも良いでしょう。

まとめ

税務署への相談はいつでも無料です。電話であっても、窓口であっても、何回でも相談できるので、簡単なものであれば、税務署に質問しましょう。

節税など、個別の事情を含めて相談するのであれば、税理士がお勧めです。

ただし、税理士は相続専門で経験豊富な税理士を選びましょう。税理士によって得意としている分野が異なるからです。

実績のない税理士に依頼すると、適切な節税アドバイスが得られず、相続税が高くなってしまうというケースもあります。相続税申告を依頼する際には、十分注意しましょう。

初回相談を無料でしている場合があるので、検討材料にすると良いでしょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続 支援をしている、税理士・相続手続相談士の小川正人です。

相続 の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続が始まると被相続人との関係性によって、法定相続人が決まります。配偶者は必ず法定相続人となり、他は被相続人の子供、親、兄弟姉妹の順で法定相続人となります。

最も多いのは、配偶者と子供が相続人となるパターンですが、稀に相続人同士の関係性が悪いケースがあります。父親と子供、あるいは兄弟・姉妹間などで仲が悪く、絶縁状態である場合もあります。

絶縁していても法定相続人の権利には影響がない

絶縁するほど関係性が悪かったとしても、法定相続人の権利には影響がありません。それぞれが法定相続人である限り、相続人として遺産の相続をする権利があります。

なお、親子間や兄弟姉妹同士で完全に縁を切ることはできません。現在の法律では家族間の縁を切るための制度がないからです。

法的に関係性が切れない以上、相続でも法定相続人としての権利は変わらないのです。互いに「〇〇とは一切関わらない」という念書を残していても、関係ありません。

自身が法定相続人となる相続では遺産分割協議に参加し、遺産分割を話し合うことになります。

相続権が無くなるケース

相続において、相続権が無くなるのは、「相続放棄」・「相続人廃除」・「相続欠格」の3パターンとなります。

相続放棄はその法定相続人が自身の判断で相続権を手放すことです。手続きをすれば、その相続人は最初からいなかったことになり、残った相続人で遺産を分け合うことになります。

父親の相続で母親と子供が相続人の場合、母親と子供の仲が悪く、どうしても遺産分割協議に参加したくないという場合は、相続放棄を選択することもできます。ただし、相続放棄をすると一切の遺産を取得できませんので、代理人を立てて分割協議を完了させる方が妥当でしょう。

相続廃除とは、被相続人の意思で推定相続人を相続から外す制度です。廃除には、被相続人への虐待や重大な侮辱など、著しい非行があったことが条件になります。対象者が廃除に該当するかどうかの最終判断は、家庭裁判所が行います。

相続欠格とは相続に支障をきたす犯罪行為や不法行為等、一定事由に該当した相続人の資格を剥奪することです。事由に該当していれば、自動的に遺産分割協議に参加できない上、遺留分権もなくなります。遺言による遺贈でも財産の取得はできません。

相続人と被相続人が不仲だった場合、相続廃除は成立するか

相続廃除を利用できるのは被相続人のみです。手続きには、生前に廃除を成立させる方法と、遺言による廃除(遺言執行者が手続きを行う)の2つがあります。

廃除が成立する条件は前述したように、被相続人への虐待や重大な侮辱を加えるなど、著しい非行をした場合です。

廃除が妥当かどうかは家庭裁判所が判断しますが、単に親子の仲が悪いというだけでは、成立は難しいでしょう。

なお、該当の行為があった事実だけでは廃除が成立するかは不明です。あくまで廃除が妥当なレベルだと裁判所側が判断した場合に、廃除が成立します。

また、相続廃除は代襲相続権には影響しません。父親の相続で仮に長男が廃除されても、長男の息子である孫は代襲相続が可能です。

相続人同士の関係性が悪いと遺産分割が停滞する

相続人同士が絶縁状態の場合、遺産分割の話し合いは進まないでしょう。単純に意見がまとまらない場合もあれば、話し合うまでに時間を要する場合もあります。

遺産分割協議が完了しなければ、財産は「相続人全員の共有状態」です。相続不動産も被相続人の名義のままですから、処分できません。

一方を協議から外したいと思われますが、遺産分割協議は全員の合意が必要なため、特定の相続人の除外は不可です。(話し合いには不参加でも、最終的な合意は得なければなりません。)

なお、遺産分割協議が進まないと、相続税申告期限に間に合わないことになります。相続税の申告・納付期限は、相続開始を知ってから10ヶ月以内です。もし、期限を破れば、無申告加算税や延滞税などが追加で課税されます。

相続税の申告方法にも影響する

相続税の申告では、実務の手間を考えて、多くのケースで「相続人共同の申告書」で提出します。これは一つの申告書について相続人全員が連署して提出する方法です。

法律上では「個別」でも「連名」でも、どちらで申告書を提出しても問題ありません。ですが、連名で提出する方が楽に手続きが出来るので、相続ではこの方法が多く用いられます。

相続人同士の仲が悪い場合、別々で申告書を出すケースもありますが、個別申告にはデメリットがあります。

一つは税務調査に入られる可能性が高くなること。

各相続人が内容の異なる申告書で税務署に申告すれば、当然ながら税務署は精査のために税務調査をする可能性が高くなります。

税務調査が入り、申告漏れや納税額の間違いが発見されてしまうと、過少申告加算税や延滞税が課税されます。

二つ目は税理士への報酬が余計にかかること。もし、相続人それぞれが、税理士へ相続税申告を依頼していた場合、税理士報酬は多く発生します。

まとめ

たとえ相続人同士が絶縁状態であっても、遺産分割協議時には相続人全員が参加して合意を得なければなりません。

協議の他にも、相続税申告など多くの相続手続きに影響します。

関係性を改善するのは簡単ではないので、相続人同士の関係性が悪い場合、協議をしなくて良いように被相続人の方が前もって遺言書を残しておくこともトラブル軽減となります。

また、遺言書の他にも専門の士業を間に挟むのも良いでしょう。

相続税申告など、相続手続きを専門家に任せてしまえば、当人同士の関係性に左右されることなく、相続手続きを進めることができます。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続 支援をしている、税理士・相続手続相談士の小川正人です。

相続 の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

被相続人の相続財産の合計額が基礎控除を超えている場合、相続税が生じ、申告と納付をしなければなりません。金額は各相続人の財産取得分に応じて決定します。

この時、相続人の一人が相続税を納付しない場合、他の相続人が払う可能性が出てきます。というのも、相続税には「連帯納付義務」の取り決めがあるからです。

相続財産が基礎控除額を超えると相続税が生じる

全ての相続において相続税が発生するわけではありません。実際に相続税が生じる割合は、12件のうち1件程度です。

相続税が生じない理由に基礎控除の存在があります。基礎控除は、税制改正によって過去よりも控除額は下げられましたが、改正後も「3000万円+法定相続人の数×600万円」の控除額が認められています。

法定相続人が一人でも、控除額は3600万円になります。この基礎控除額が非常に大きく、一般にはその金額を超えない相続が多いのです。

なお、相続財産が基礎控除額を超えても、相続税を0円にできます。相続税には基礎控除の他にも、適用要件を満たせば利用できる「特例の控除制度」があるからです。ただし、これらの特例には相続税の申告が必須条件となっているので、納付はなくとも申告だけはしなければなりません。

相続税の連帯納付義務について

相続税には「連帯納付義務」というものがあります。これはそのままの意味で、他の相続人が納付しない税金について、代わりに負担しなければならないというものです。つまり、他の人の相続税について連帯で責任を負わされます。

相続税は原則として、その方自身が受け取った財産に応じて、相続税を負担します。しかし、税務署にとっては納付義務の範囲が限定されると、税金の回収に支障が出る場合があります。そこで、税金の回収を確実にするために、連帯納付義務の規定が設けられました。

相続税法34条でも以下のように定められています。

例えば、相続で父親が亡くなったケースを考えてみましょう。この場合、法定相続人が母親と長男、次男の3人であり、次男だけが相続税を納付しなかったとすると、母親と長男に「相続税を払うように」と税務署から通知が来ます。

母親と長男は自分が取得した財産の割合に応じて、次男が本来支払うはずである相続税を代わりに納付します。

ただし、督促状が「滞納している本人以外」にやって来るには段階があります。相続税の納付期限は相続開始日から10ヶ月以内です。もし、この期限内に納付がなければ、税務署はまず滞納している本人に督促状を送りつけます。

それでも納税がされなかった場合、本人に財産調査が実施され、財産の差し押えや競売といった滞納処分が行われるのです。

この段階で、滞納者が相続財産を使い切るなどして、支払い能力がないことが分かると、ほかの相続人に納税の通知書が送られるのです。

連帯納付義務は、「相続人本人が納税した」「相続人本人が納税猶予や延納の手続きをした」「納期限から5年が経過し、時効となった」の3つのケースを除いて、必ず適用されます。

つまり、法定相続人が一人でない場合は、連帯納付義務から免れられません。

相続税を立て替えた場合の注意点

連帯納付義務によって、ほかの相続人の税金を代わりに負担した場合、そのお金は本来の納税義務者が払うものだったわけですから、最終的に返してもらわなくてはなりません。

何もしないでいると、立て替えた分のお金は贈与されたものとみなされます。そうなれば、新たな納税義務が生じることになります。(贈与税はもらった側が負担します。)

相続税を滞納するとどうなる?

相続税は相続開始を知った日の翌日から10ヶ月以内に申告と納付を行いますが、納付は現金にて一括で納めなければなりません。もし、期限内に納めない場合には、滞納の日数に応じて「延滞税」が課されます。

税率は下記の2段階となっています。滞納が長ければ、税率も上がっていきます。

- 納付期限の翌日から2ヶ月間:2.4%

納付期限の翌日から2ヶ月を経過した日以降:8.7%

※上記は令和6年1月1日~令和6年12月31日中に適用される数値です。特例基準割合(銀行の新規の短期貸出金利の平均値をもとにした割合)によっては変動する可能性があります。

相続放棄すれば連帯納付の義務もなくなる

相続放棄とは、自己の相続権を手放すことです。遺産を一切引き継がないので、相続税の支払いもしなくて良くなります。

また、相続放棄をした人に対しては、相続税の連帯納付義務は課されません。

なお、相続放棄は熟慮期間内に手続きをしなければ成立しません。熟慮期間は「自己のために相続の開始があったことを知った時から3ヶ月以内」です。一度成立すると、基本的に取り消しができないので、手続きには十分な検討が必要です。

まとめ

他の相続人の相続税を負担するという意味で、連帯納付義務は少し理不尽とも言えるものです。

連帯納付義務を回避するには、遺産分割の段階で、各々の相続人に納税額分の資力があることを確認します。

もし、納税額相当の金銭を用意できない相続人がいるのであれば、遺産分割における財産の配分を調整する方が良いでしょう。また、相続人全員が期限までに納税を済ませることなど、協議の中でいくつかの取り決めをしておきましょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続 支援をしている、税理士・相続手続相談士の小川正人です。

相続 の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

自身が残した財産をどのように分配するのか、誰に渡すのか、故人の意思を相続に反映するために、遺言書が作成される場合があります。

代表的な遺言書の種類としては自筆証書遺言がありますが、これは紙とペンさえあれば作成が可能で、手軽さのあるものです。しかし、形式要件を満たさないと無効になるリスクが伴います。

実際に形式不備で無効になる遺言書は多いのです。また、内容があやふやで財産の特定ができない等の問題が起こるケースもあります。

相続で内容がきちんと執行される遺言書を作成するには、専門税理士のサポートが大きな助けになります。依頼報酬はかかってしまいますが、メリットもたくさんあるのです。

遺言書を残す意味

(1)相続人同士で争うことがなくなる

遺言書がなければ、法定相続人同士で相続財産の配分内容を話し合います。

法定相続人は被相続人の配偶者の他に、子供、両親、兄弟姉妹の順番で資格が与えられます。(子供がいない場合は両親が法定相続人に。子供も両親もいない場合は、兄弟姉妹が法定相続人になります。)

この法定相続人全員の意見を一致させることは簡単ではありません。遺産内容や相続人の関係によって、何年も協議が進まない可能性もあります。

その点、遺言書を残しておけば協議不要なので、遺産を巡って争うこともなくなります。遺産分割協議がなくなれば、相続手続きの負担も軽くなります。

(2)指定した相続人に確実に遺産を残すことができる

遺言書では指定した人物に財産を確実に渡すことができます。

子供のいない夫婦で遺言書を残さないケースもありますが、法定相続人は意外な所から現れるので、注意が必要です。被相続人すらも存在を知らなかった、兄弟姉妹が相続開始後に出てくる場合もあるのです。

もし、予想しない法定相続人が出てくると当初予想していたものとは違う財産分割となってしまいます。遺言書で「財産は妻に渡す」と書いておけば、相続財産は遺留分を除いて、当初通り配偶者へと渡ります。(なお、故人の兄弟姉妹には遺留分はありません。)

また、遺言書で指定すれば、本来相続人でない内縁のパートナーや子供の配偶者や孫などにも財産を渡すことができます。

遺言書の作成を税理士に相談した方が良い理由

遺言書の作成を税理士に相談することで得られるメリットは三つあります。

(1)確実な遺言書を作成できる

専門の税理士へサポートを依頼することで、無効になるリスクを無くすことができます。前述したようにご自身で作成すると、間違いが多くなり、それによって形式不備となる可能性が出てきます。ですが、専門家に内容と形式をチェックしてもらえば、誤りも無くなります。

また、「どんなことを書けばいいのかわからない」という人でも、状況に応じた文例を作ってくれます。

なお、税理士のすべてが相続専門とは限りません。専門外の税理士が遺言相談を受けても、他の士業に丸投げしてしまうケースも少なくありません。よって、税理士に遺言作成を依頼する場合は、相続担当件数が多い税理士を選びましょう。

(2)相続税額の対策を相談できる

税理士は税金のプロなので、相続税対策の方法も多く知っています。納税額はできる限り抑えたいという方が多いと思いますが、相続専門の税理士に依頼することで、相続で生じる税額を安くすることができます。

遺言書作成とセットで相談することで、節税を見据えた遺言作成をサポートしてもらえます。

(3)相続税申告も依頼できる

遺言者が亡くなった後の相続での話になりますが、税理士は相続税の申告の代行もできます。

遺言作成から相続税申告まで、スムーズにできる点が大きなメリットです。税理士が関与した相続税申告は、相続人本人が申告したケースに比べ、税務調査の可能性が下がる点も大きいです。(税理士が関与することで申告の誤りがなくなるからです。)

なお、税理士に遺言内容の執行も依頼すれば、その他の相続手続きも代行してもらえるので、相続人の方々の負担も軽くなるでしょう。

相続税の申告は税理士の独占業務なので、もし他の士業に執行を任せると、相続税申告をあらためて税理士に依頼しなければならないため、二度手間になります。

遺言執行者を税理士に任せることもできる

遺言執行者とは遺言内容を実現するために必要な手続きをする方です。執行者は未成年や破産者でなければ良く、相続人と同じでも問題ありませんし、第三者を指名しても良いです。

国家資格士業である税理士や行政書士を指名しても構いません。

専門家を指名するメリットとして、執行者の手続き業務をスムーズにこなせる点があります。執行者業務は相続人への進捗報告や、相続財産目録作成等、多岐に渡るので、慣れている専門家を選ぶ方が良いでしょう。

まとめ

遺言書の作成は今ではインターネットで手軽に調べられますが、本当に書き方が合っているのかと不安になられる方も多いと思います。

そんな場合は、相続専門の税理士に作成を手伝ってもらいましょう。税理士に相談すると多くのメリットがあり、相続に有利に働きます。

遺言書作成を考えている方は、ぜひ近くの税理士事務所にご相談ください。初回相談は無料のケースもあるので、有効活用しましょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続 支援をしている、税理士・相続手続相談士の小川正人です。

相続 の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

親族で誰かが亡くなったとき、亡くなった方の財産は相続によって引き継がれます。そして、財産を引き継ぐ相続人は、民法によって決められています。

本件では、相続時に相続人となる方の範囲や優先順位等を解説します。

相続人とは

相続人とは「実際に財産を相続する人」のことです。相続において、誰が遺産を継ぐのかが決まっていないと争いの元になります。よって、民法では相続開始時に「自動的に相続人になる」人が決められています。

この自動的に相続人になる人は「法定相続人」と言います。

法定相続人は、故人の配偶者と血族関係者です。配偶者は常に相続人となりますが、その他の血族関係者は「故人と近しい順」で法定相続人になります。

なお、相続人に対して、故人は「被相続人」と言います。被相続人は相続される財産を遺して亡くなった方です。相続において、相続人と被相続人は基礎となる概念なので、混同することなく理解しましょう。

法定相続人に該当する人とは

相続では誰が相続人になるのかは、被相続人との関係性で決まります。

法定相続人の範囲としては「配偶者相続人」と「血族相続人」の二種類に区分され、配偶者は必ず法定相続人になります。そして、血族相続人は以下の順位に従って相続権を得ます。

第2順位 被相続人の親(直系尊属)

第3順位 被相続人の兄弟姉妹

この順位は、被相続人との関係性で決められています。

なお、もらえないということにもな第1順位が不在の場合、次の第2順位の人が法定相続人です。第2順位が不在なら、第3順位の人が法定相続人です。

注意したいのは順位が移るのは、その順位に誰もいない場合のみです。

被相続人に子供が2人いるなら、片方が相続放棄をしたとしても、次の順位である被相続人の両親に相続権は移りません。法定相続人は相続放棄をしなかった子供だけとなります。

よくあるケース

(1)元配偶者との間の子の扱い

被相続人に離婚歴がある場合、元配偶者との間にもうけた子供については、「被相続人と血縁関係にある子供に限り」法定相続人になります。

被相続人が再婚して、新たな配偶者との間に子供をもうけた場合、その子は法定相続人です。

子連れで再婚した場合、再婚相手とその子供は自動的に法律上の親子になるわけではないので、連れ子は法定相続人になれません。法定相続人になるには、養子縁組制度を利用して、法的な親子関係を結ぶ必要があります。

(2)法的な婚姻関係がない夫婦

配偶者は常に法定相続人になりますが、認められるのは被相続人と法的な婚姻関係がある方のみです。つまり、事実婚や内縁関係にあたる方では法定相続人になれません。

法的な婚姻関係を結んでいると、「離婚が成立していない限り」、法定相続人となります。

(3)内縁関係にあるパートナーとの間にできた子供

内縁関係にあるパートナーとの間にできた子供に関しては、認知されていれば法定相続人になります。

なお、母親と子供については、原則、産まれた時点で法的な親子関係が生じます。

(4)養子

被相続人が生きている間に養子縁組をした場合、その養子は被相続人の子として、実子と同じく相続人の第一順位に数えられることになります。

なお、民法では養子縁組を結ぶ数には制限がないので、養子はいくらでも迎えられます。

しかし、相続税法上において認められる養子の人数は「実子がいない場合に二人まで」、「実子がいる場合は一人まで」しか法定相続人に含めることができません。

これは、養子縁組制度を悪用させないためです。相続税では基礎控除額がありますが、その金額は法定相続人の数に比例します。(相続税の基礎控除額は【3,000万円+法定相続人の数×600万円】で計算します。)

養子をいくらでも法定相続人に含められるようになると、いくらでも節税が可能になってしまいます。そのために相続税法上では養子の数は基礎控除の計算の上では制限されるのです。

(5)相続欠格や相続廃除の対象者

相続欠格とは、被相続人の生命を脅かすような行為をした、遺言を自身の利益になるように遺言者を脅して作らせたなど「不正事由」に該当した場合に、法定相続人の権利がなくなることです。

相続廃除とは、法定相続人が被相続人に対して虐待や侮辱などの行為をした場合に、相続権を剥奪されることを指します。

相続欠格は被相続人の意思に関係なく強制適用となりますが、相続廃除は被相続人の意思によって、相続人の権利を剥奪する手続きです。どちらであっても対象者は相続権がなくなるので、法定相続人になれません。

遺言がある場合、法定相続人以外も財産がもらえる

相続で遺言書がある場合、その遺言書に書かれてある内容が優先されます。そして、遺言書に指定された人も相続人(受遺者)となります。

例えば、子供と配偶者がいる中で、被相続人の兄弟姉妹に財産を相続させることもできます。しかし、遺言で法定相続人ではない人が、相続人として指定されていたとしても、法定相続人に該当する人や、法定相続人の人数は変わりません。

また、法定相続人には民法で最低限の相続割合を保証する「遺留分」が定められています。

遺留分は被相続人の兄弟姉妹以外の方、つまり、配偶者、直系卑属(子、代襲者である孫)、直系尊属(被相続人の親または祖父母)に認められています。

つまり、法定相続人である子供と配偶者が遺産を全くもらえないということにはなりません。

まとめ

法定相続人は、それぞれの家庭環境や事情によって誰がなるのかは異なります。

相続人となる方の範囲や優先順位は基本事項なので、しっかり理解しておきましょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続 支援をしている、税理士・相続手続相談士の小川正人です。

相続 の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

生前贈与とは、文字通り贈与者が存命の間に自身の財産を特定の誰かに渡すことです。

生前のうちに親子の間や夫婦の間で財産を譲渡すると、相続時に引き継がれる財産は少なくなります。財産が減れば、相続税の課税額も少なくなるので、結果的に節税になります。

しかし、生前贈与は贈与額が一定額を超えると、贈与税が生じます。贈与税を払えば、相続税が減ってもトータルの税負担は変わりません。(場合によっては高くなることもあります。)

節税を達成するためには、贈与税の支払いを極力なくしたいでしょう。

贈与税は控除額を超えると発生する

贈与税には受贈者(贈与財産をもらう人)一人に対して基礎控除額が設定されています。

基礎控除額は受贈者一人につき年間110万円までです。つまり、一年のうちにもらった財産の合計が110万円以下であれば贈与税を支払う必要がありません。

この110万円の基礎控除は1年後ごとに更新されます。よって、年に親から110万円ずつ受け取っていた場合は、5年後でも10年後でも贈与税は無税です。

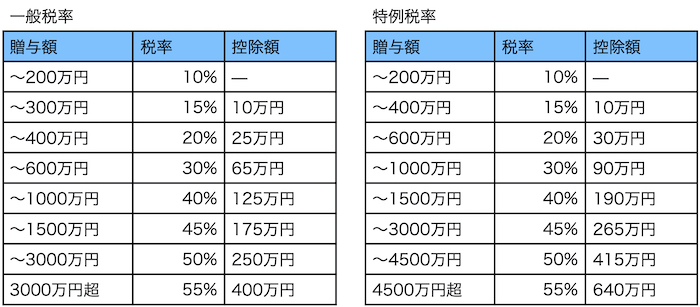

逆に110万円を超えるのであれば、贈与税が生じます。例えば、父親と母親の双方から成人した息子に110万円ずつ贈与した場合、子供は11万円の贈与税を払うことになります。

贈与税は、以下の計算式で算出します。

(1年間に渡された財産の額-110万円)×贈与税率-控除額

なお、贈与税率と差し引く控除額は、受贈者と贈与者の条件によって異なります。

以下の条件を満たすのであれば、特例税率が適用となり、贈与税が安くなります。

- 贈与者と受贈者が両親と子供や祖父母と孫といった直系尊属・卑属の関係である

- 贈与があった年の1月1日時点で受贈者が18歳以上

先ほどの例で言えば、

- 1年間に渡された財産の額…両親から110万円ずつのため合計220万円

- 贈与者と受贈者の関係は両親と子供であり、子供は成人しているため特例税率が適用

- 贈与税率は贈与総額-110万円=110万円のため、10%

- 控除額は0円

よって、贈与税は(220-110万円)×10%-0円=11万円となります。

贈与税を0円にするには

(1)生前贈与の金額を基礎控除内に抑える

贈与税は受贈者一人がもらう財産が年間で110万円以下ならかかりません。つまり、贈与税を0円にするには、生前贈与額を基礎控除内に抑えれば良いのです。

1年間に110万円と言うと、物足りなく感じる方もいるかもしれません。しかし、毎年110万円ずつでも5年続ければ550万円、10年続ければ1100万円となります。それらは、すべて無税でもらえることになります。

(2)特例制度の利用

生前贈与では設定された条件を満たすことで、利用できる特例があります。

例として以下のものがあります。

- おしどり贈与…婚姻歴20年以上の夫婦の間で居住用不動産(またはその購入資金)を贈与した場合、2,000万円まで非課税となる制度

- 教育資金の一括贈与…教育用の資金として最大1,500万円が非課税となる制度

- 結婚資金の一括贈与…結婚・子育て費用として最大1,000万円まで非課税となる制度

条件をクリアしなければなりませんし、資金用途も限定されますが、通常の基礎控除よりも遥かに高い控除額が設定されています。

よって、要件を満たせる場合は活用を検討すると良いでしょう。

生前贈与を活用する上で注意したいこと

(1)相続開始数年前の贈与は相続税の課税対象

相続が始まる直前にされた生前贈与は、相続税の課税対象となってしまいます。これは「生前贈与加算」という取り決めです。

生前贈与加算は2023年度の税制改正で、今後適用期間がどんどん延長されていきます。

2026年開始の相続までは、従来通り相続開始から3年前での贈与が相続税課税の対象ですが(加算対象となる贈与年は2023年以降)、2027年開始の相続だと適用期間は4年間加算、2031年開始の相続では最長の7年間加算となります。

生前贈与加算になれば、無税で譲渡された財産が課税対象になります。そうなれば、生前贈与における節税額は下がってしまいます。

(2)相続時精算課税制度の選択は慎重に

生前贈与は課税方式を選択できます。何もしなければ暦年課税(もらう財産が年間で110万円以下なら無税の方式)になりますが、「相続時精算課税」という方式もあります。

この相続時精算課税は贈与者が60歳以上の父母もしくは祖父母、受贈者が18歳以上の子供や孫の場合、贈与税が合計2,500万円分まで非課税となる課税方式です。(2,500万円を超えると一律で20%の贈与税がかかります。)

相続時精算課税は非課税枠が高いですが、贈与者の死亡時に今まで贈与された財産に相続税がかかります。結局のところ、無税ではなく、相続税を払うことになるので、節税効果があまり見込めないのです。

2023年度の税制改正で、相続時精算課税制度にも1年間に110万円の基礎控除が設けられました。

この基礎控除については生前贈与加算の対象にはなりません。

(3)特例を利用する場合は、申告が必要

前述した、条件付きで利用できる贈与の特例制度を利用する場合、税務署への申告が必要です。税務署への申告は贈与額が非課税枠内であっても必要です。

申告がなければ特例制度は利用できません。

まとめ

生前贈与は、相続税の節税対策として利用されるポピュラーな方法です。

生前贈与で節税を考えられている方は、できる限り専門の税理士にご相談ください。生前贈与はやり方を間違えると税務署から否認される可能性もあるからです。

税理士に相談することで、生前贈与以外の節税対策もアドバイスしてもらえるのでオススメです。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続 支援をしている、税理士・相続手続相談士の小川正人です。

相続 の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続手続きでは戸籍謄本が必要です。戸籍によって、被相続人の死亡や相続人との関係性を証明できるからです。

これらの戸籍は手続きの度に法務局や銀行、保険会社、税務署等の窓口まで持っていかなければなりません。毎回、戸籍の束を持参するのも労力がかかりますし、手続きの最中に一部を紛失する懸念もあります。

このようなリスクを解消するため、相続では「法定相続情報証明制度」と言う制度があります。この制度では、「法定相続情報一覧図」を戸籍謄本の束の代わりとして各種相続手続きに使うことができます。

戸籍の束を一覧図にまとめられるので、書類はかなりスッキリします。

相続手続きで必要な戸籍謄本とは

相続手続きで必要な戸籍謄本は二つあります。

一つ目は被相続人の出生から死亡までの戸籍謄本です。この戸籍謄本は、被相続人の死亡と法定相続人を証明するために必要なものです。

法定相続人になれる親族の範囲は民法で決まっており、被相続人との関係性によって順位も定められています。法定相続人が誰なのかは、被相続人の出生まで遡ることで明らかとなります。

二つ目は相続人の戸籍謄本です。これは相続人が生存を証明するものです。

被相続人の戸籍謄本で、被相続人の親族の存在がわかっても、その方が法定相続人なのかは、存命なのかどうかも調べなければなりません。死亡していれば相続人にはなれないからです。

そのため、相続人全員の戸籍謄本(戸籍全部事項証明書)も必要になります。

法定相続情報証明制度とは

前述したように、相続手続きでは、「被相続人が亡くなった事実」と「手続きをする方が相続人である事実」を証明するための戸籍謄本が必要になります。

そして、銀行や法務局での手続きには、原則として原本が必須です。原本は手続きが終われば返してもらえますが、他の手続きも同時並行でやろうとすると、戸籍謄本は何枚も持っていないといけません。そうなれば、戸籍が大量に必要になり、管理も大変になります。

このような手続き上の煩わしさを軽減する目的で、作られたのが「法定相続情報証明制度」です。

この法定相続情報証明制度では、故人と相続人の関係を法務局で証明してもらいます。具体的には相続人が自身で作った相続関係者の図=法定相続情報一覧図を法務局に提出し、法務局で認証文・認証印を入れてもらいます。

手続きが完了すると、法定相続情報一覧図の写しが交付されます。この資料は、たった1枚の紙で「被相続人が亡くなった事実」と「手続きをする方が相続人である事実」を証明できるので、戸籍の代わりとなるのです。

なお、法定相続情報証明制度は無料で利用可能です。法定相続情報一覧図の写しの発行も無料です。

法定相続情報証明制度のメリット

(1)「戸籍の束」を出し直す負担がなくなる

法定相続情報証明制度では、法務局での手続きの後に一覧図の写しが交付されます。

この一覧図が戸籍謄本の代わりとなり、各種の手続きができるようになります。これまでは、戸籍謄本、改製原戸籍、除籍謄本などの多くの資料を取得して、各相続手続きの度にそれらを窓口まで持っていく必要がありました。

しかし、法定相続情報証明制度のおかげで、戸籍の束をわざわざ持参する必要もなくなるのです。

(2)複数の手続きを並行できる

金融機関等に提出した戸籍はすぐに返却されません。

よって、複数の銀行で口座の名義変更をしようとすれば、順次戸籍の返還を待ってから手続きをするか、原本を増やして手続きをすることになります。

原本を増やすと、戸籍の量も増えてきます。そうなれば、管理が面倒になり、紛失のリスクも出てきます。

この点、法定相続情報一覧図の写しであれば、資料は1枚で済みます。法務局で必要な枚数を複数交付してもらっても、資料が嵩張ることはないでしょう。

(3)戸籍よりも一覧図の方がわかりやすい

戸籍謄本は読むのがやや難解な資料で、読み解くために時間がかかります。

法定相続情報一覧図ですと内容がわかり易く、確認作業に手間が要りません。そのため、申請先でも確認作業が減るので、結果として手続きの時間短縮となります。

法定相続情報証明制度を利用するには

(1)戸籍謄本等の必要書類を収集する

法定相続情報証明制度を利用するには、まずは通常の相続と同じように、被相続人と相続人全員の戸籍を取得しましょう。

それぞれの戸籍は市区町村役場に申請し、取得します。窓口が遠い場合は郵送で請求しても大丈夫です。

最終的に法務局での手続きで必要な書類は以下の通りです。

- 被相続人の戸籍または除籍謄本(出生から死亡まで連続したもの)

- 被相続人の住民票除票または戸籍の附票

- 相続人全員の戸籍謄本または戸籍抄本(相続発生以降のものであること)

- 申出人の運転免許証・マイナンバーカードのコピー(氏名・住所確認用)

(2)法定相続情報一覧図の作成

被相続人と、戸籍の記載から判明する相続人を一覧にした図「=法定相続情報一覧図」を作成します。勘違いされる方がいますが、一覧図は相続人側で作成します。

法務局はその一覧図が正しいかどうか確認し、認証するだけです。

書き方は法務局のWebページ「主な法定相続情報一覧図の様式及び記載例」を参考にしましょう。

法務局ページ:主な法定相続情報一覧図の様式及び記載例

(3)申出書の記入、法務局へ申出

申出書に必要事項を記入したら、前述した戸籍謄本等の資料、法定相続情報一覧図を添えて管轄の法務局に提出します。

なお、直接法務局の窓口に行かなくても、郵送で申請できます。ただし、この場合は切手を貼った返信用封筒を準備しておくこと。

法定相続情報一覧図の写しが交付されるまで、1〜2週間程度は見ておきましょう。

まとめ

法定相続情報証明制度について解説しました。

法定相続情報一覧図を自分で作る手間はありますが、法務局で認証してもらえれば、戸籍の束を持ち歩かなくて済みます。

不動産の相続登記や銀行口座の名義変更、相続税の申告など、戸籍を必要とする手続きはかなり楽になるでしょう。

法定相続情報証明制度は無料で利用でき、法定相続情報一覧図の発行手数料は何枚でも無料ですので、利用を検討すると良いでしょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続 の支援をしている、税理士・相続手続相談士の小川正人です。

相続 の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続 において、相続財産をただ均等に分配するだけでは、公平性があるとは言えません。なぜなら、一部の相続人のみが被相続人から高額の生前贈与を受けているケースもあるからです。

そのケースでは、たとえ遺産が均等に分配されようとも、最終的に受け取る財産には差が出てしまいます。

このようなケースで、相続人の間の公平を図るための制度として「特別受益」があります。

特別受益とは何か

特別受益とは民法903条で規定される法的な概念です。具体的には、複数の法定相続人の中で、特定の者だけが被相続人から得た利益を指します。

ここで言う利益とは、遺贈や生前贈与によって得たものです。

相続人は被相続人との関係性によって法定相続分や遺留分の差こそあれ、本来平等であるはずです。しかし、特定の相続人だけが、贈与等をされていた場合、その利益を除外して遺産を分割すると、不公平となります。心情的に遺産分割がまとまらず、トラブルになるかもしれません。

特別受益は、遺産相続における不公平感をなくすための制度です。

特別受益がある場合、相続時の財産額と合算した上で、各相続人の相続分を決めなければなりません。この仕組みは「特別受益の持ち戻し」と言います。

特別受益と遺言

遺産相続において遺言がある場合、原則的にその内容が重視されます。

もし、遺言内容に「遺産分割に特別受益の持ち戻しをしない」と書かれていれば、特別受益を考慮しない遺産分配がされます。(特別受益の持ち戻し免除の意思表示)

持ち戻しの免除は遺産分割に対してであり、遺留分に対しての免除は不可です。

何が特別受益に該当するのか

(1)遺贈

遺贈とは遺言によって財産を渡す行為です。

この遺贈によって渡された財産は全て特別受益の対象です。

(2)死因贈与

死因贈与は贈与側の死を起因として行われる贈与行為です。贈与と言いつつ、受贈者が取得する財産に課されるのは贈与税ではなく、相続税となります。

死因贈与の受贈者が相続人であれば特別受益に該当します。

(3)婚姻のための贈与

結婚のための生前贈与では一部が特別受益の対象となってしまいます。該当するのは結婚の際の持参金や支度金などです。

結婚式自体の費用(会場費等)は特別受益になりません。この理由としては、以前では結婚式費用を親が負担する風習があったからです。

ただし、一般的でない豪華な結婚式の費用であれば、資金の一部が特別受益とみなされる場合もあります。

(4)教育費用の贈与

学費においては、大学以上の学費が特別受益に当たる可能性があります。特別受益かどうかは、各家庭の収入や財産、他の家族の教育水準、社会環境によって判断されます。

極端な例ですが、他の兄弟が全て国立の文系大に通っているのに、一人だけ医学部に通っている、海外留学をさせてもらっているような場合、特別受益になるでしょう。

(5)不動産の贈与

土地・建物など居住用不動産の生前贈与、およびその購入資金の贈与は特別受益になります。

ただし、2019年の改正相続法では、婚姻期間が20年以上の配偶者間の居住用不動産の遺贈・贈与については、「被相続人が持ち戻し免除の意思表示をしたと推定する」とされ、原則的に持ち戻しはしなくて良いとされました。

この婚姻期間は途中で離婚し、また同じ人と再婚している場合、離婚前、離婚後の婚姻期間を通算できます。

(6)事業用資産の贈与

事業用資産の贈与は生計の資本としての贈与となり、原則的に特別受益になります。

事業用資産の贈与は、それが事業承継のために行われても特別受益に当たります。

(7)特定の相続人への贈与

相続税のよくある節税対策として年間110万円以下の金額を推定相続人に贈与することありますが、この贈与が特定の相続人のみにされていた場合は、特別受益に当たります。

特別受益の持ち戻し期間について

2019年の法改正によって、遺留分計算における特別受益の持ち戻しの期間は10年に設定されました。相続開始から10年以上前に贈与された財産に関しては、対象ではありません。

しかし、10年という期限は遺留分計算の場合です。遺産分割協議で相続分を算定する場合、特別受益の持ち戻しの対象となるお金に制限はありません。

特別受益の持ち戻しの計算方法

特別受益がある場合の相続分計算は以下のとおりです。

- 特別受益者の相続分

- 特別受益者でない相続人の相続分

(相続財産+特別受益額)×法定相続分−特別受益額=相続分

(相続財産+特別受益額)×法定相続分=相続分

流れにすると以下の通りです。

特別受益分を含んだみなし相続財産の総額を求める

↓

みなし相続財産を相続人で分割する

↓

特別受益者からは受け取った特別受益額を差し引いて相続分を求める

特別受益と相続税

特別受益に相続税は課税されません。つまり、相続税計算の際には特別受益分は除外して良いのです。

ただし、生前贈与加算には注意しましょう。生前贈与加算とは、死亡前の一定期間内に故人から贈与を受けていた場合、相続税課税価格に贈与額を加算するものです。

生前贈与加算は2023年度の税制改正で、加算数が段階的に3年から7年に延長されます。期間が延びるので、相続税計算上の相続財産が増えやすくなり、多くのケースで相続税の増税が見込まれます。

- 2026年開始の相続→最長3年間加算(加算対象となる贈与年は2023年以降)

2027年開始の相続→最長4年間加算(加算対象となる贈与年は2024年以降)

2028年開始の相続→最長5年間加算(加算対象となる贈与年は2024年以降)

2029年開始の相続→最長6年間加算(加算対象となる贈与年は2024年以降)

2030年開始の相続→最長7年間加算(加算対象となる贈与年は2024年以降)

2031年開始の相続→7年間加算(加算対象となる贈与年は2024年以降)

まとめ

特別受益は、遺産相続における不公平感をなくすための制度です。結婚持参金や不動産、事業資金等の贈与など、特定の方への贈与や遺贈は全て対象です。

後の相続分に影響するので、十分に注意しましょう。

なお、贈与税・相続税について対策をしたい場合は、相続専門の税理士を頼ることをお勧めします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続 支援をしている、税理士・相続手続相談士の小川正人です。

相続 の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続では条件を満たすことで相続税額を控除できる特例がいくつか設けられています。「小規模宅地等の特例」もそんな特例の一つです。

この特例は、故人が所有していた特定の土地について相続税の評価額を最大で80%も減額できる制度です。土地はもともと価値の高いものですから、その評価額を8割も下げられるとなると、かなりの節税になります。

この小規模宅地等の特例ですが、自宅がある土地で申請する場合、前提として故人が生前に住んでいる必要があります。しかしながら、高齢ともなると、自宅を離れて老人ホームへ入居するケースもあります。

その場合、もともと住んでいた宅地は特例の適用が可能なのでしょうか。本コラムで解説いたします。

小規模宅地等の特例とは

小規模宅地等の特例とは、相続において故人所有の土地が一定の要件を満たす場合、その相続税評価額が最大80%も減額できる制度です。

対象となる土地は、故人(被相続人)の自宅があった土地・事業利用していた土地・第三者に貸していた土地等になります。減額の幅や上限面積は、土地の利用状況によって変わります。

この制度ができたのは、遺族の生活を守るためです。もし、相続で故人の土地に相続税が100%課税されると、それを引き継ぐ相続人にとっては大きな負担となります。最悪のケースでは相続税を払うために、土地を売るなどして居住地を失い、引き継いだ事業がストップする可能性もあります。

このように相続人の生活に悪い影響を出さない処置として、小規模宅地等の特例が創設されました。この特例は何といっても、相続税の評価額を大幅に下げられる点が魅力です。

ただし、控除額が大きい反面、適用要件も細かく設定されています。制度の仕組みをきちんと理解した上で、要件をクリアしなければなりません。

なお、対象は土地のみです。建物は対象外なので注意しましょう。

老人ホームに入所していても適用可能

小規模宅地等の特例は特定居住用宅地として申請する場合、大前提として「故人もしくは生計を一にする親族がその土地に住んでいた」という実態がないといけません。

しかし、故人が自宅を離れて老人ホームに入居していた場合もあります。

老人ホームに入居すると、自宅が空き家になってしまいます。しかし、この場合でも、小規模宅地等の特例を使うことができます。ただし、一定要件を満たす必要があります。

まず、老人ホームに住居していた故人が以下の要件を満たしていること。

- 要介護認定もしくは要支援認定を受けていた

- 老人福祉法等に規定する老人ホーム等に入所していた

- 入所後に自宅を他人に貸したりしていない

老人ホームへ入居する場合、必ず要介護・要支援認定を受けていること。つまり、健康な状態なのに、老人ホームに入居していた場合、特例の適用は受けられません。

そして、入居する施設は老人福祉法や介護保険法に規定されるものでなければなりません。無許可営業の老人ホームに入所していたら、特例の適用外です。

また、入所後に、自宅を事業や賃貸として運用していないこと。これは特定居住用宅地として申請するための必須項目です。事業用や貸付用として利用すると、特定居住用宅地として税務署が認めてくれなくなるからです。

小規模宅地等の特例が使える4つのケース

ここでは特例が使える具体的なケースを紹介いたします。

- ①自宅に夫婦で住んでおり、高齢の夫が老人ホームに入所。妻はその後も引き続き自宅に住み続けた。

- 配偶者である妻が相続で住宅地を相続する場合、小規模宅地等の特例が適用可能

- 配偶者のため、申告期限まで自宅に住み続ける等の継続要件はありません

- ②自宅に父親と子供が同居後、父親は老人ホームへ。子供はそのまま相続まで自宅に住んだ。

- 同居人であった子供が自宅の土地を相続する場合、特例適用可能

- しかし、相続後も相続税の申告期限まで土地の所有と居住を続ける必要あり

- 期限内に自宅を売却してしまうと特例は適用不可になります

- ③夫婦二人が同居していたが、二人とも老人ホームへ入った。自宅は空き家に。

- 相続で配偶者がその空き家を相続する場合、特例が問題なく使えます

- 継続要件も不要になります

- ④父親だけが自宅に住んでいたが老人ホームへ入った。自宅は空き家となった。

- このケースでは別居している親族の「家なき子」が自宅を相続する場合については、小規模宅地等の特例が使えます

- 家なき子とは、相続日前3年以内に本人もしくはその配偶者が持っている家屋に住んだことのない相続人をいいます

- なお、この特例を使うためには故人に配偶者もしくは同居している相続人がいない場合です

- 配偶者がいないというのは、配偶者が既に亡くなっているか離婚などにより、戸籍上の配偶者がいない場合を指します

入所していた場合の添付書類

故人が老人ホームに入所していたケースで、特例適用を受けるためには、小規模宅地等の特例適用の添付書類に以下の書類を用意しなければなりません。

- 死亡日以後に作成された被相続人の戸籍の附票の写し

- 介護保険の被保険者証の写し、障害福祉サービス受給者証の写しなど、被相続人の要介護認定、要支援認定等の事実を証明する書類

- 老人ホームの入所契約書など、施設の名称、所在地等が記載された書類

同居の実態は誤魔化せない

小規模宅地等の特例では、取得者によっては生前の故人と同居していた実態が必要です。つまり、住民票が同じであっても、実際に同居していないと特例は使えないのです。

税務署には適当に言えば良いのではないか?と考えるかもしれませんが、同居していたかはどうかについては、税務署も徹底的に調べます。

同居の実態を偽っている場合は、高い確率でバレるでしょう。

同居の実態を偽り、不当に税金を安くする行為は脱税ですから、ケースによっては重い処罰が課せられます。注意しましょう。

まとめ

高齢の被相続人が自宅を離れて老人ホームへ入居するケースはとても多いです。

老人ホームに入居していた場合でも、小規模宅地等の特例を使うことができますが、一定要件を満たす必要があります。

今回4つのケースを挙げて説明しましたが、その他のケースについて詳しく聞きたい方は、弊所までご相談ください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続 支援をしている、税理士・相続手続相談士の小川正人です。

相続 の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続ではさまざまなケースがありますが、引き継ぐ財産の中に土地がある例は多いです。自宅が建っていた土地が最も多いですが、賃貸アパート用の土地や、事業用に使っていた土地が含まれる場合もあります。

土地が相続財産の場合、気になるのが相続税です。場所にもよりますが、車や貴金属と比べると、土地は高額になる可能性が高いからです。

土地を相続する方に是非覚えておいて欲しい制度が「小規模宅地等の特例」です。この制度は、相続する土地の評価額を80%も抑えることができます。

なお、減額されるのは「相続税評価額のみ」なので、土地自体の資産価値には影響しません。

小規模宅地等の特例の概要

小規模宅地等の特例は、特定要件を満たすことで土地の相続税評価額が最大で80%減額される制度です。相続税評価額が下がれば、相続税負担も少なくなります。

土地はそれ自体が高価値のため、それを引き継ぐ相続人の負担も大きくなります。相続税負担が大きいと、税金を払うために住む土地や事業用地を売却しなければならない可能性も出てきます。

そのような状況を回避するためにも、小規模宅地等の特例という制度が創設されました。

特例なので、無条件で評価額を減額できるわけではありません。むしろ、節税効果の大きい特例なので、要件も非常に複雑になっています。その土地の利用状況、誰が引き継ぐのかなどで、細かく分かれていきます。

また、対象の土地は、特定居住用宅地等・特定事業用宅地等・貸付事業用宅地の三つで、減額できる金額や上限面積はそれぞれで異なります。

土地要件

(1)対象の土地

小規模宅地等の特例の対象となる土地は以下の三つとなります。

- 特定居住用宅地…住宅として使っていた土地

- 特定事業用宅地…事業で使っていた土地

- 貸付事業用宅地…賃貸として人に貸していた土地

相続で最も多いのは、特定居住用宅地です。

特定居住用宅地については、大前提として被相続人や被相続人と生計を共にしていた親族が住んでいたものだけが対象になります。別荘地など、一時的に利用していただけの土地は対象外です。

また、対象の土地は相続開始から相続税の申告期間(相続後10カ月)まで、継続して利用する必要があるので、その前に売却等をしてしまうと制度の適用ができないので注意しましょう。

(2)面積

面積は土地によって上限があります。

- 特定居住用宅地の上限面積…330㎡

- 特定事業用宅地の上限面積…400㎡

- 貸付事業用宅地の上限面積…200㎡

面積が上限を超えれば、上限面積分だけ評価額が減になります。

例えば、評価額が1億円で500㎡の居住用宅地なら、評価額は330㎡まで80%減額なので、1億円-1億円÷500㎡×330㎡×0.8=4720万円です。

国内の一軒家の平均面積は約130㎡程です。

広い豪邸に住んでいない限り、大抵の居住用宅地は上述の面積内におさまるでしょう。

(3)評価額の減額率

相続の際の評価額は以下の通りとなります。

- 特定居住用宅地の評価額…80%減

- 特定事業用宅地の評価額…80%減

- 貸付事業用宅地の評価額…50%減

貸付用が最も低いですが、賃貸物件の場合はそもそも相続時の評価計算方法自体に控除があるので、バランスが取れているとも言えます。

取得者の要件(特定居住用宅地の場合)

(1)配偶者

故人の配偶者が土地の取得者である場合、特定居住用宅地であれば、無条件で特例の適用となります。

配偶者の方であれば、故人と生前別居していても適用できます。相続したら申告期限前に売却しても構いません。

配偶者は相続ではかなり優遇されますが、それは小規模宅地等の特例の要件でも同じです。

(2)同居親族

故人と同居していた親族が取得者となる場合、相続税の申告期限まで引き続きその宅地を所有し、同じ家に住み続けることで適用要件となります。

この場合の同居は、生活の拠点を一緒にするという意味です。住民票が同一というだけでなく、実際に同居していた事実が必要です。なお、同居には期間の制限がありません。極端な例ですが、相続開始前の一週間前であっても同居していれば、特例は適用されます。

ただし、亡くなる前の居住期間はありませんが、相続開始後の10ヶ月間はそこに住み続けなければいけないという点には注意しましょう。

(3)その他の親族(家なき子特例)

同居の実態がない親族が土地取得者となる場合、以下の要件を満たさなければなりません。

- 被相続人に配偶者や他の同居相続人がいない

- 相続開始前3年以内に、その親族やその親族の配偶者、3親等内の親族等の家屋に住んだことがない

- 相続時にその親族が住んでいる家屋を過去に所有していないこと

- 申告期限まで引き続きその宅地等を所有していること

この特例は、3年以上借家暮らしをしている親族を対象にしていることから「家なき子特例」と呼ばれているものです。

同居している他の相続人がいないという要件から、配偶者のいない故人が、一人で自宅に住んでいたような場合が該当します。

こちらの場合でも、相続開始後の10ヶ月間は該当の家に住み続けなければなりません。

小規模宅地等の特例では申告が必須

相続財産の総額が相続税の基礎控除額「3,000万円 +( 600万円 × 法定相続人の数 )」以内であれば、相続税は生じないので申告は不要です。

しかし、小規模宅地等の特例を使う場合、相続税が発生しなくても申告が必要になります。

申告には必要な書類を用意して手続きをします。この手続きをしないと特例が使えません。手続きを怠ると、税務署から多額の追徴課税を言い渡される恐れがあります。

まとめ

小規模宅地等の特例は控除制度としては、かなり複雑です。土地要件や取得者要件の他にも、各ケースによって適用条件が異なってきます。

相続財産に土地が含まれている場合、まずは専門の税理士に相談してください。税理士のアドバイスで数百万円も税金が変わることがあります。

なお、節税対策は早い段階からしておく方が有利なので、将来、土地を相続する予定がある方もお早めにご相談ください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)