厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

結婚や子育てには資金が必要になります。

結婚費用は式場代や食事代など400万円程度かかりますし、子育ても小学校に上がるまでに、およそ500万円程度かかります。

贈与制度には、これら結婚や子育てにかかる費用について特例を設けています。

制度の名前は「結婚・子育て資金の一括贈与の特例」。

要件を満たせば、高額の資金を一括で贈与できます。

制度概要

結婚・子育て資金の一括贈与は、祖父母や両親等から子供や孫への贈与について、1,000万円まで非課税となる制度です。

1,000万円という非課税枠は受贈者一人についての金額です。

つまり、父親と母親それぞれから1,000万円ずつもらっても、2,000万円が非課税になるわけではありません。

資金の使い道は結婚あるいは子育てに限定されます。適用される範囲も細かく設定されています。

(結婚・子育て費用であれば何でも使えるわけではないので注意してください。)

また、贈与された資金が余った場合、残額分について贈与税が発生します。

なお、贈与者が亡くなった時点で、遺贈対象となり相続税が課税されます。

また、贈与者と受贈者の要件は以下の通りです。

- 贈与者は受贈者の直系尊属であること(親と子供、祖父母と孫等)

- 受贈者は18歳以上50歳未満であること

- 受贈者の贈与前年の所得合計額が1,000万円以下であること

受贈者が所得の多い富裕層である場合、制度利用できません。

同制度の利用期限は2023年3月31日までとなっています。

金融機関での手続きが必要

結婚・子育て資金の一括贈与の特例では、金融機関の窓口で手続きを行なって、専用口座を開設する必要があります。

(金融機関によっては取り扱いがない場合もあるので事前の問い合わせ必須。)

専用口座は受贈者1人につき1口座のみで、原則、口座開設した支店だけの取扱いになります。

そのため、受贈者が利用しやすい支店を選びましょう。

開設した口座に、お金を振りこめば贈与完了となります。

なお、口座は管理が徹底されており、引き出しの際に領収者や必要書類の提出を求められます。

(贈与金が他の用途に使われることを防ぐためです。)

結婚資金と子育て資金の範囲

(1)結婚資金

結婚資金に適用できるのは、「結婚式にかかる費用」と「結婚後の新居の費用」に分かれます。

限度額は300万円までで、具体的な費用は以下の通りです。

会場費用・衣装代・ビデオ撮影代・引き出物代など

②新居費用

敷金・礼金・仲介手数料・契約更新料、引越し代など

(2)子育て資金

子育て費用は、「出産に関する費用」と「育児に関する費用」に分かれます。

結婚資金と比べて対象のものが広く、使いやすいでしょう。

限度額は1,000万円までですが、これは結婚資金との合計額です。

仮に結婚資金で200万円を利用したのであれば、子育て資金で非課税になるのは800万円です。

不妊治療費、妊婦検診費、入院費用、薬剤費、産後ケア費用など

②育児費用

医療費、保育園などの入園費、託児費用、ベビーシッター代

従来の制度から改正されたポイント

(1)受贈者の年齢要件の引き下げ

民法の成人年齢引き下げに伴い、受贈者の年齢要件が18歳からとなりました。

(2)管理残高は2割加算制度の対象に

相続税では遺産を受け取った人によって、相続税額が2割加算されるルールがあります。

具体的には、相続人が被相続人の兄弟姉妹や、代襲相続人でない孫だったケースです。

結婚・子育て資金の一括贈与特例では、贈与者が亡くなった時点で余ったお金は「遺贈」という形で、受贈者が受け取ります。

今までは、受贈者が孫であっても管理残高に関しては2割加算の対象ではありませんでした。しかし、現在の制度では2割加算の対象となってしまいます。

まとめ

結婚・子育て等資金の一括贈与の特例について解説しました。

高額の贈与を非課税で渡せる点が魅力ですが、そもそも、親や祖父母など、子どもや孫にとっての扶養義務者から、都度渡される贈与は非課税です。

そのため、実際には、この制度の利用実績は少ないようです。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続き 支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

「戸籍謄本」は、相続税の申告や故人の口座の名義変更の際に必要となる書類です。

そもそも戸籍謄本とは、戸籍に載っている全員の身分事項を証明するものです。

相続では遺産を引き継ぐ権利のある相続人を明らかにしないといけません。

戸籍謄本は故人との戸籍上の関係を示す客観的な証拠となるので、相続手続きにおいては必須となるのです。

相続手続きで必要な戸籍謄本とは

ここでは、提出や提示が必要な2種類の戸籍謄本について説明します。

(1)被相続人の出生〜死亡までの戸籍謄本

この被相続人の戸籍謄本は、法定相続人の証明資料となります。

法定相続人となるのは、配偶者、子供、両親、兄弟姉妹で、被相続人との関係性によって順位が決められています。

(配偶者は必ず法定相続人となります。)

被相続人の出生まで遡ることで、婚姻関係にある配偶者や、子供が明らかとなります。

ここで注意したいのは、法定相続人になれるのはあくまで戸籍上の関係者です。

愛人や、その子供が存在する場合もありますが、婚姻関係を結んでいなかったり、認知していなければ該当しません。

相続順位が第1順位の子がいると、父母や兄弟姉妹は遺産を継げないため、戸籍謄本で全ての親族を明らかにする必要があります。

(2)相続人全員の戸籍謄本

相続人の戸籍謄本は相続人が存命かどうか明らかにするために必要です。

(1)の書類によって、被相続人に子供がいることがわかっても、相続人である事実を確定するには、生存を確認しなければなりませんから、「相続人全員の戸籍謄本(戸籍全部事項証明書)」を取得する必要があります。

相続税申告や不動産の相続登記で必要

「被相続人が生まれてから亡くなるまでの戸籍謄本」と「相続人全員の戸籍謄本」が必要な主な相続手続きは以下の通りです。

- 相続税申告

- 相続放棄の申述

- 限定承認の申述

- 不動産の相続登記

- 預貯金または有価証券の名義変更や払い戻し

相続放棄や限定承認を選択しない場合、申述は不要です。

また、財産の中に不動産がない場合、相続登記は不要ですし、財産総額が基礎控除を超えないのであれば、相続税申告も必要ないでしょう。

ただし、必要な手続きについては、戸籍謄本を用意して期限までに届け出ましょう。

戸籍謄本を取り寄せる方法

本籍地のある市区町村役場に対して申請し、手続きします。

市区町村役場に直接出向くか、郵送で請求することも可能です。

本籍地は現住所と異なるケースが多いので、前もって確認しておきましょう。

本籍地が不明な場合は、本籍地の記載がある住民票(被相続人なら住民票除票)の写しを取り寄せてチェックします。

戸籍謄本の有効期限

相続登記など、不動産の名義変更においては、戸籍謄本の有効期限は設けられていません。

しかし、銀行の相続手続きにおいては、各銀行によって、有効期限が設けられている場合もあります。

そのため、基本的には、相続発生後にすべての戸籍謄本を再取得したうえで各種手続きを進めていく方が、どの手続きにも問題なく使えますので無難です。

面倒な場合は専門家に依頼する

戸籍の取り寄せが煩わしい、調べる時間がない、市区町村役場の窓口が空いている平日に仕事が休めないという場合などは、戸籍の取り寄せを税理士などの相続の専門家に依頼することもできます。

戸籍の取り寄せを専門家に依頼すると、いくらかの報酬がかかってしまいますが、手間がかかりません。

税理士の場合は、相続税申告の代行までできるので、他の相続手続き含めて一任するという方法も可能です。

特に相続の関係者が多く、戸籍が大量に必要になる場合は、ご自身で戸籍謄本を取り寄せるのではなく、専門家に依頼した方が楽です。

相続では、やるべきことが多く、思ったよりも時間は早く過ぎてしまいます。

手続きには期限付きのものもあるので、専門家に任せることはリスク回避にもなります。

面倒な場合は専門家に依頼する

戸籍謄本がないと相続手続きはスタートできませんが、相続人が多くなると、集めなければいけない戸籍関連書類の数が多くなり、すべて収集するのが難しくなってしまいます。

また、知らない親戚である相続人に連絡を取らなければいけない等、書類を集める以外の作業も、相続手続きにおいて必要になります。

このような場合、相続専門の税理士に収集を代行してもらいましょう。

戸籍の取り寄せだけでなく相続税申告の代行など、他の作業も依頼することができるので、相続手続きもスムーズに進むでしょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続き 支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続税の申告は「被相続人が亡くなったことを知った翌日から10ヶ月以内」と期限が決まっています。期限に間に合うように、他の相続手続きをこなしながら何とか申告をしたとしても、申告内容が間違っているケースもあります。

申告内容に誤りがあった場合、期限後でも申告をやり直す必要があります。このように、相続税申告をやり直すことを「修正申告」もしくは「更正の請求」といいます。

「修正申告」と「更正の請求」の違いは、本来の税額を上回っているか、下回っているか、にあります。

申告税額が本来の税額より不足していた(税金を追加で納付)…修正申告

申告税額が過大であった(税金を払い戻してもらう)…更正の請求

更生の請求は問題ありませんが、修正申告は本来の税額に届いていない分、ペナルティとして新たな税金が上乗せで課せられてしまいます。

修正申告が必要なケース

修正申告が必要となるのは下記のようなケースです。

- 財産の評価額に間違いがあった

- 後から新たな遺産が見つかった

- 分割の仕方が変わり、相続分等に変動が生じた

単純に税額計算を間違えた場合はもちろん、新しい遺産が後になって出てきた場合や、特例の適用に誤りがあった場合にも相続税額が変わるため、修正申告が必要となります。

修正申告の方法と期限

税額が不足していたことがわかった場合には、税務署に修正申告書を提出します。

修正申告書は税務調査で更正を受けるまでであれば、いつでも提出できます。

ただし、不足分の税額には、本来の納付期限の翌日から起算して延滞税が課されます。

よって、間違いが発覚したら、1日も早く修正申告をするべきです。

申告書や添付書類は国税庁のホームページからダウンロード可能です。

書類の記入が終わり次第、速やかに税務署に提出します。

相続税の修正申告に特に期限は設けられていませんが、前述の通り、後になればなるほど延滞税が課せられていくため、早い段階で手続きを終えましょう。

相続税の修正申告書の提出方法は、

・管轄の税務署窓口に必要資料を直接持参する方法

・郵送する方法

・e-Taxでの電子申告

の3種類があります。ちなみに、どの方法を選択しても、納税額は変わりません。

修正申告のペナルティ

(1)延滞税

延滞税の税額は「延滞税=追加で納める税額×延滞税の税率×日数÷365」で算出します。

期限日から納付までの日数に応じて課される税金のことで、利息分の税金といえます。

延滞税の税率は年率2.4%の割合で課税されますが、修正申告書の提出日の翌日から2ヶ月を経過しても納めない場合は、以降の年率が8.7%になります。

(令和4年1月1日~12月31日までの期間のものです。)

(2)過少申告加算税

過少申告加算税とは、本来の税額よりも少ない金額を申告した場合に課せられる税金です。

修正申告をする場合、税務調査を受ける前なのか、受けた後なのかで税率が異なります。

税務署から事前通知を受けて調査前に修正申告した場合…当初の納税額と50万円のいずれか多い方以下の部分に5%、それらを超える部分に10%

税務調査を受けてから修正申告をした場合…当初の納税額と50万円のいずれか多い方以下の部分に10%、それらを超える部分に15%

なお、税務調査の事前通知前に自主的に修正申告をした場合には、過少申告加算税は免除されます。

(3)重加算税

故意に申告税額を減らす等、悪質な所得隠しだと認定された場合、重加算税が課せられます。

本税支払うべき税額の35~40%が課せられてしまうため、かなりの税負担となってしまいます。

相続税の修正申告は税理士に依頼する方がお勧め

相続税の修正申告は、たしかに自分で行うことも可能です。

しかし、無理にご自身で行うよりも、税理士に依頼した方が手間もかからなくて良いでしょう。

また、税理士に依頼するメリットとして、適切に申告してもらえることも挙げられます。

相続税は、複雑なプロセスの中で行うため、専門知識がないとかなりハードルの高い作業となってしまいます。

その点、税法のプロであり、豊富な経験を持つ税理士であれば、正確かつ素早く税額計算ができます。

前述したように延滞税は、遅れれば遅れるほど金額が増えていくものですから、計算に時間をかけなければ無駄な税金を払わなくて済みます。

また、大変な作業を税理士に任せれば、精神的な負担からも解放されます。

このように、税理士に依頼すれば、手間がかからず、ペナルティも最小限で済むなど、様々なメリットがあるのです。

まとめ

相続税の計算や相続財産の評価が間違っている場合は、修正申告が必要になります。

後に延ばせば、ペナルティの税金がどんどん増えていくので早めに対応しましょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続き 支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続によって財産を取得したら、財産額に応じて相続税額を算出し、申告と納付を行います。

相続税は相続人ごとに納付しなければなりません。

そのため、相続財産を取得する方はその支払い方法について理解しておく必要があります。

相続自体が人生でそう何度も経験するものではないため、相続税の納付も多くの方が未経験です。

スムーズに手続きができるように、本コラムを参考にしてください。

相続税納付の基本事項

(1)期限は相続税の申告と同じ

相続税の納付期限は申告書の提出期限と同じで、「相続の開始を知った日の翌日から10ヶ月以内」となっています。

相続の開始を知った日は各相続人によって異なりますが(長い間、親と連絡を取っていない、海外在住等)、可能な限り相続開始の日付(被相続人の死亡日)を起点にした期限内に手続きを終えてください。

通夜・葬儀、戸籍の収集、相続財産の調査、準確定申告など、やることはたくさんありますが、それらの手続きに気を取られて期限を破らないようにしましょう。

納付が遅れてしまえば、「延滞税」というペナルティーが発生します。

(2)現金による一括納付が原則

相続税は相続人が納付書と共に、現金一括で支払うことが基本です。

支払いは銀行、信用金庫などの金融機関、税務署で可能です。また、税額が低額の場合、コンビニでの支払いもできます。

(3)納付は相続人ごとに

相続税の納付は相続財産を取得した相続人もしくは受遺者(遺言によって財産を受け取る方)が納付することになります。

そのため、相続人が複数いる場合は、各相続人で納付書を作成し、手続きします。

納付書について

相続税の納付には納付書が必要です。

先述したように、相続税では各相続人が納付書を作成します。

納付書は郵送で送られてはこないので、税務署の窓口に直接出向いて取得します。窓口で相続税の支払いである旨と管轄の税務署、納付手段を伝えれば、専用の納付書がもらえます。(納付書は全国どこの税務署でももらえます。)

なお、インターネットを利用したクレジットカードでの支払いであれば、納付書作成が不要です。

相続税の納付手段

(1)金融機関での支払い

地方銀行や信用金庫、郵便局などの金融機関で支払いが可能です。

稀ですが、支払いに対応していないケースもあるので、電話で事前確認してから手続きをしましょう。

(2)税務署での支払い

税務署の窓口でも納付できますが、相続税申告書を提出する税務署に限られます。

つまり、被相続人の住所地を所轄する税務署のみです。

(3)コンビニでの支払い

コンビニでも納付ができますが、納付額が30万円以下のケースのみとなります。

コンビニで納付する場合、事前に納付書を税務署に持っていき、バーコード付の納付書を発行してもらいましょう。

(4)インターネット利用

平成29年よりインターネットを利用したクレジットカードでの納税が可能となりました。

自宅で納付ができるので便利ですが、納税額が1,000万円未満に限られること、領収証書は発行されない、決済手数料が生じるといったデメリットがあります。

利用する場合、「国税クレジットカードお支払サイト」にアクセスし手続きをします。

相続税の支払いのタイミング

多くの場合、相続税の納付は申告の後に行いますが、実は相続税の申告と納付はどちらが先でも構いません。

「相続の開始を知った日の翌日から10ヶ月以内」の期限内であれば、相続税納付のタイミングはいつでも良いのです。

相続税の納付は相続人ごとのため、自分の相続税の税額がしっかりと計算できていて間違いがないのであれば、申告書が提出される前に相続税を払っても大丈夫です。

まとめ

相続税の納付方法を解説いたしました。

納付方法は複数ありますが、ご自身にとって使いやすい方法を選んでください。

大切なのは納付期限を守ることです。

納付期限を過ぎてしまうとペナルティーが発生するので、くれぐれも期限を守って納付しましょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続き 支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

父親の相続手続きをしている中で、相続人である母親(被相続人の配偶者)が亡くなってしまう場合もあります。

このように一つの相続が完了する前に、別の相続が重なる状態を「数次相続」と言います。

本コラムでは数次相続が起こった際に、遺産分割や相続税にどう影響するのか、解説いたします。

また、数次相続と似たような制度に「代襲相続」があります。

代襲相続と数次相続との違いについても解説していきますので、是非一読ください。

数次相続とは

冒頭でも述べたように、数次相続は相続手続きの最中に相続人の1人が死亡してしまい、次の相続が開始されることを意味します。

両親の年齢が近い場合、父親の相続手続完了前に、相続人の一人である母親が亡くなってしまうケースは少なくありません。

母親が亡くなれば、持っていた「父親の遺産の相続権」は、母親の相続人である子供に移動します。

子供は、父親の相続手続きとしての遺産分割協議だけでなく、母親の財産の遺産分割協議も行わなければいけません。

数次相続が起こりやすい状況

数次相続が起こりやすいのは、まず両親の年齢が高齢の場合です。

高齢ともなれば、死亡リスクも高まるので、相続中に亡くなる可能性も高いでしょう。

また、相続手続きが長引いた場合も、数次相続は起こりやすくなります。

もし、遺産分割協議において相続人の意見がまとまらない場合は、長期に渡って議論を重ねることになります。そうなれば、相続人の一人が病気等で死亡してしまい、複数の相続が重なってしまう可能性はあります。

数次相続のデメリット

パターンによっては、数次相続の発生によって被相続人と共同の相続人が増えて、権利関係が複雑になるというデメリットが出てきます。

例えば、母親に父親と養子縁組していない連れ子がいる場合です。

父親が亡くなった一次相続では母親と実子が相続人ですが、母親の死亡時には実子に加えて連れ子も法定相続人となります。

相続関係者が増えるということで、遺産分割協議がさらにまとまらなくなるというリスクが増えてしまいます。

なお、数次相続がどこまで続くかは、法律で制限されていません。

理論上は、2次・3次・4次と続くことになります。

しかし、実際は、一つの相続手続きの最中に何度も数次相続が発生することは稀ですので、安心してください。

遺産分割協議への影響

数次相続が発生している場合、1次相続の遺産分割協議に、2次相続の相続人も参加することになります。

先ほど挙げた連れ子の例など、場合によっては相続人が増える場合もあります。

遺産分割は、相続人全員で行いますので、関係者が増えるとなると、協議も難航する可能性も出てきます。

なお、遺産分割協議書作成の際は数次相続が発生していること、誰が誰の相続人として遺産分割協議をしているかを明確に記載しましょう。

相続税への影響

(1)基礎控除は増えない

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算され、法定相続人の数に応じて控除額も高くなります。

しかし、数次相続の場合は、基礎控除は「被相続人の相続発生時点での法定相続人の数」で算出します。

よって、基礎控除に影響はありません。

例えば、数次相続が起こって1次相続の相続人地位を複数名で受け継いだ場合も、法定相続人の数は1回目より増やしません。

(2)法定相続分割合も影響なし

数次相続によって、法定相続分は変わりません。

2次相続の相続人が複数いた場合も、法定相続分は1人分であり割合に影響はありません。

(3)相次相続控除が適用可能

一定期間内(10年以内)に相続が起きることを「相次相続」と言いますが、相次相続控除は、2次相続で課税される相続税から一定額を控除するものです。

代襲相続との違い

代襲相続は、被相続人の死亡前に被相続人の子供など、推定相続人が死亡などの理由で相続権を失っていた場合に発生する相続です。

被相続人の死亡時に、子が既に死亡して孫がいた場合には孫が相続人となります。

数次相続は相続開始後に相続人が死亡した場合に生じるので、代襲相続とは、相続人の亡くなるタイミングが異なります。

つまり、代襲相続は「推定相続人→被相続人」の順で亡くなるパターン、数次相続は「被相続人→相続人」の順で亡くなるパターンだと覚えておきましょう。

まとめ

数次相続を解説いたしました。

数次相続が発生すると場合によっては、権利関係者が増えてややこしい事態になります。そのため、早期に相続人間の話し合いの場を設け、遺産分割がスムーズに進むようにしておきましょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続き 支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

遺言書は、相続財産の分割内容や方法等について故人の意思を反映したものです。多くの法的効力があり、相続では原則、遺言内容に従って手続きを進めていくことになります。

しかしながら、遺言書の力は絶対的なものではありません。

遺言書は場合によっては、特定の相続人のみを優遇するような、他の相続人は納得できない内容のものが作成されます。そのような遺言に従ってしまうと、他の相続人の権利や公平性が失われてしまうからです。

強い効力を持つ 遺言書

遺言書とは、被相続人(=故人)が亡くなった後で効力が生じる書類です。

下記の通り、財産の配分割合や分割方法の指定、子供の認知等について、自身の意思を反映できます。

- 相続分の指定

- 遺産分割方法の指定と分割の禁止

- 相続人の廃除

- 遺贈の指定

- 子供の認知

- 後見人の指定

- 相続人相互の担保責任の指定

- 遺言執行者の指定

遺言書に上記の指定がされている場合は、相続では原則としてその内容に従って、各手続きをしていくことになります。

例えば、配偶者と子供以外(法定相続人以外)の第三者への遺贈が指定されていた場合、家族としては少し納得できないかもしれませんが、従わざるを得ないのです。

しかし、もし遺贈の内容が「特定の人物だけに遺産を全額渡す」という偏りのあるものだった場合、従う必要はありません。民法上、相続人には一定の権利が認められており、遺言書の効力でも侵害できないからです。

他にも、相続人全員(遺贈の受遺者も含む)が望まない内容であった場合も同様です。

遺言書の撤回

(1)遺留分の侵害があった時

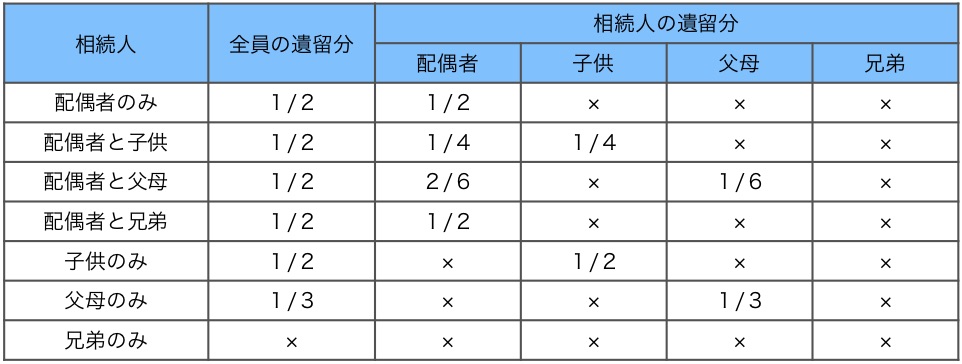

遺留分とは、法定相続人が相続財産の一定額分を取得できる権利です。

遺留分の割合は各相続人によって以下のように定められています。

もし、相続財産が全くもらえない、もしくは上記通りの配分の金額が取得できない場合は、権利を侵害されたことになります。その場合は、「遺留分侵害額請求権」を行使して他の相続人から財産を取り戻すことができます。

ただし、遺留分をもらうためには相続人自身が請求を行わなければいけません。つまり、主張しなければ、遺留分はもらえないのです。

また、遺留分侵害額請求権は、遺留分の権利者が相続の開始および遺留分侵害の事実を知った時から1年で時効となります。葬儀や相続税の申告などに気を取られて、時効とならないように注意しましょう。(相続開始時から10年を経過したときも、同様に時効となります。)

なお、遺留分は被相続人の配偶者・子供(代襲相続人)・両親等の直系尊属のみに認められています。被相続人の兄弟姉妹は法定相続人であっても、遺留分がありません。

(2)相続人全員の合意があった時

全ての相続人の合意がある場合、遺言内容に従わなくて構いません。

相続財産の分割については、遺産分割協議によって決めることになります。

ただし、遺言書に遺言執行者が指定されている場合は、執行者の同意も必要です。

遺言執行者とは、遺言書内容を実現させるために各種の手続きを進める役割を持ちます。執行者は血縁者の他に、友人や税理士・弁護士なども指定することができます。

遺言執行者は遺言書に従った遺産分配が責務のため、遺言書とは異なる遺産分割を行うためには同意が欠かせません。

また、遺言書によって遺贈が指定されている場合、遺言と異なる遺産分割をする際には、受遺者の同意も得なければなりません。

受遺者が遺贈を放棄すれば、同意を得なくても遺産分割をすることができます。

揉め事を避ける遺言書作成を

遺言書は故人の思いを次の世代へ伝えるものであり、相続手続きを円滑にするものでもあります。しかし、その書き方によっては、家族間にトラブルを起こす可能性があり、争いの火種になり得ることを十分認識しましょう。

残された家族が良い関係を続けて行けるよう、内容については慎重に検討するべきなのです。

まとめ

遺言書の力は絶対的なものではありません。特定の相続人のみを優遇するような、公平性さを欠く内容であった場合は従わなくても良いのです。

遺言を残す場合も、相続人の権利を侵害しないような内容にしましょう。偏りが出てしまう場合には、できれば遺言書を書く前に、家族とその分割方法について話し合いをしておくと良いでしょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続き 支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

自身の死後のために作成した 遺言書 について、内容変更や取り消しをしたくなった場合はどうすればいいのかご存知でしょうか。

遺言書も一般的なもので自筆証書遺言・秘密証書遺言・公正証書遺言と三つの種類があるので、取り消しや変更の方法も異なってくるのです。

遺言書の撤回

遺言書は遺言者本人が亡くなるまではいつでも変更が可能です。

民法では、遺言の全部あるいは一部を撤回したい場合、遺言作成者は新たに遺言を作成した上、その遺言で前に作成した遺言の全部または一部を撤回する旨の内容にすれば前の遺言は撤回したものとなると定めています。

つまり、遺言書の撤回には新しい遺言書を作ってしまえば良いわけです。ただし、遺言書が複数あると相続人が混乱するので、前の遺言書を破棄したい場合もあります。

自筆証書遺言の場合は、ご自身で作成と保管を行なっているので、保管してある遺言書を破棄してしまえば撤回となります。

もし、法務局の遺言書保管制度を利用している場合は、遺言書が保管されている法務局に出向いて保管の撤回手続きを行います。法務局から遺言書が返還されたら、その遺言書を廃棄すれば良いでしょう。

秘密証書遺言の場合は、手元にある原本を廃棄してしまえば良いでしょう。

原本が公証役場に保管してある公正証書遺言の場合、公正証書遺言を作成したときと同じく証人2人を用意して、公証人に対し公正証書遺言を撤回の手続きを行います。

遺言書の種類に優先順位はない

遺言書の撤回をしたい場合は、新たに遺言書を作成してしまえば良いと言いましたが、新しく作成する遺言書は前の遺言書と種類を合わせる必要はありません。

つまり、遺言書の種類自体で優劣が決まるわけではないのです。遺言書で優先されるのはあくまで日付(作成日)だからです。

公正証書遺言の取り消しを行いたい場合、自筆証書遺言や秘密証書遺言を作成しても良いですし、逆に自筆証書遺言や秘密証書遺言を公正証書遺言で撤回することもできます。

ただし、公正証書遺言を自筆証書遺言で取り消す場合、作成不備によって撤回が無効になるリスクもあることに留意しましょう。(作成不備が怖いのなら、法務局の保管制度を利用しましょう。)

遺言内容の変更

遺言内容を変更したい場合、新たに遺言を書き直すもしくは、作成した遺言自体を変更する方法があります。変更する部分が軽微かつ、自筆証書遺言の場合は直接その遺言の文章を変更が可能と民法で定められています。

取り消しと同様、新しい日付で遺言書を書き直すか、自筆証書遺言の場合は決められた方法で訂正を入れると有効です。

自筆証書遺言の変更方法は、変更箇所を示し、変更した旨、変更した内容を書き、署名と押印をします。こちらも変更方法に不備があれば無効となり、変更自体が無かったものとなります。

また、元の内容が判別できなくなった場合、該当部分は当初から記載無しとされるので注意しましょう。

遺言書に載せた財産を処分した場合

遺言作成者が、遺言書に記載された財産を売却したり、破棄した場合はどうなるのでしょうか。

その場合は処分された財産に限り撤回したものみなされます。これは「財産処分による撤回擬制」といいます。

例えば、「妻に自宅を渡す」と遺言書に書いた後に、自宅を売却した場合、この部分につき撤回が成立となるので、奥さんは自宅を相続することはできません。(売却した代金が奥さんのものになるわけでもありません。)

奥さんに売却代金を相続してほしいのであれば、新しく遺言書を作成するか・変更の手続きを行い、その旨を遺言書で指定しなければいけません。

被相続人死亡後の遺言書の撤回や変更

遺言書は作成者(被相続人)の死亡後に効力が発生します。効力が発生すれば、原則的に撤回や変更はできません。

しかし、遺言作成において、他の相続人や受遺者から脅迫を受けていたり、詐欺行為があった場合は取り消すことが出来ます。

ただし、子の認知などの身分に関する事項は取り消しができません。

まとめ

遺言書は、遺言者が生前のうちは撤回も変更も可能です。

手続きは遺言書の種類によって変わりますが、新しく作成する遺言書はどの種類でも構わないので、安心してください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続き 支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続では遺産をそのまま引き継ぐ方法もあれば、マイナスの財産の範囲で遺産引き継ぐことや、遺産の引き継ぎ自体をやめる方法もあります。

具体的には以下の三つの方法があります。

- 単純承認…通常の相続財産の他に、債務などのマイナス財産も取得する

- 限定承認…プラスの財産の範囲でのみ、マイナスの財産を取得する

- 相続放棄…相続人の権利を放棄し、一切の財産を取得しない(生命保険金など一部の財産はケースによって取得可能)

三つのうち、どの方法を選択するかは相続人の意思に委ねられます。

ただし、選択できるのは相続の開始を知った時から3ヶ月以内になります。

この期間を過ぎると、自動的に単純承認が成立します。

また、一定の事由があれば、例え熟慮期間内でも単純承認となってしまいます。

このような事由を法定単純承認事由といいますが、相続では注意すべき点です。

本コラムでは、どのようなケースで単純承認が成立するのか、解説していきます。

熟慮期間を過ぎた

自己のために相続開始を知った時から3ヶ月以内は熟慮期間と呼ばれます。

この期間内に家庭裁判所に対して相続放棄もしくは限定承認を申述しないと、相続人は単純承認を選択したことになります。

期間を設けてある理由は、早期に相続を確定させ、法的な安定性を保つためだとされています。

相続の選択を早く決めないと、被相続人の債権者も請求先が決められず困ります。

そのために、3ヶ月と制限を作ったのです。

(相続の開始を知ったとされているのは、相続人が海外に住んでいて連絡がつかない場合もあるからです。)

なお、被相続人が多方面に債務を抱えており、財産調査が間に合わない等、相応の理由がある場合は、熟慮期間を延ばすことも可能です。ただし、延長の申述も熟慮期間内に行う必要があるので、注意しましょう。

相続財産の処分

故人の財産を処分した場合、自分のものとして扱っていたことになります。

よって、単純承認が成立します。

具体的には以下の行為が該当します。

- 預金口座を解約し、その現金を私用した

- 相続財産や不動産を売却した

- 相続財産の預金を遺品整理費用に充てた

被相続人の名義口座から、ただお金を引き下ろしただけの場合は大丈夫です。

あくまで、自己のために利用したのかどうかで分かれます。

債務の支払い

被相続人が亡くなった後に、相続人が被相続人の債務を支払う場合も、相続財産の処分に当たります。

ただし、債務の支払いは相続財産から支払うか、相続人自身の財産で支払うかで判断が分かれます。

過去の判例から、被相続人の残した債務を、相続人が自分の財産から支払う場合は、相続財産の一部の処分にはあたらないと考えられます。

しかし、相続財産の中から支払った場合には、処分行為にあたると判断されます。

ここの部分は、明確な線引きがないのでできる限り、被相続人の債務には触らない方が良いとも言えます。

葬式費用が常識的な金額でない

相続財産から葬式費用を支払う行為については、単純承認にはなりません。

なぜなら、お葬式は遺族が行うべき当然の行為だからです。

お葬式もそれなりのお金がかかるので、相続財産からそれらの費用を出すのは問題ないという判断です。

そのため、一般常識的に考えられる規模の葬儀であれば、単純承認事由には当たらないと言えるでしょう。

(あまりにも豪華な場合は、遺族都合となり、事由に該当する可能性も出てきます。)

相続財産の隠匿

相続財産の一部または全部を故意に隠匿したり、財産目録へ記載をしなかった場合(背信行為があった場合)、たとえ「相続放棄」や「限定承認」が成立していても、法定単純承認とみなされます。

なお、過失で書き漏らした場合には、法定単純承認にはなりません。

まとめ

単純承認を選択して相続をした場合、故人の財産のありのままを相続することになります。

財産の中に大きな借金があれば、それも含めて取得するので、注意が必要です。

リスクを避けるためには、故人の相続財産について十分に調べて全体像を把握することが重要です。また、単純承認が成立しないように、相続財産の扱いには十分注意してください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

厚木市で 相続手続き 支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続手続きとはよく複雑で面倒と言われますが、実際にやることは多く専門知識も必要なため、何をすべきかを知っていないとスムーズにいきません。

手続きの中には期限が設定されているものもあるので、しっかりと事前準備をしておかないと、大変なことになってしまいます。

本コラムでは、相続手続きがどうして面倒なのかを解説いたします。

相続を予定されている方は、是非参考にしていただければと思います。

相続手続きが面倒な理由

(1)相続に関する知識が必要

誰が相続人なのか、見つけた遺言書をどうすれば良いのか、相続ではある程度の知識を身につけておかないと、作業もスムーズに進みません。

手続きの概要はインターネットから検索できますが、専門用語の多い文章を読んでいくことになるので、時間がかかってしまいます。

(2)戸籍謄本などの取得に手間がかかる

戸籍取得は、相続の関係者を明確にする大事な作業であり、多くの手続きに必要な書類にもなります。「被相続人の出生から死亡までの全ての戸籍」と「全ての相続人の戸籍」は必ず取得します。

相続人の人数が少数であれば、取得にそこまで時間はかかりませんが、大半は複数の役所から戸籍を取り寄せることになります。そうなれば、手間も増えていきます。

なお、戸籍を取り漏らしてしまうと、後から他の相続人の存在が発覚し、手続きが止まってしまう怖れがあります。

(3)財産調査

相続人同士で遺産分割協議を行う時や、相続税申告のためにも、被相続人の遺産の内容を調べなければなりません。

仮に遺言書があっても、「遺言書作成時と相続開始時で財産が変わっている場合がある」「遺言書に財産の記載漏れの可能性がある」といったケースもあるので、調査は必要です。

預貯金については、金融機関ごとに残高証明書を取得しますが、故人名義の口座が複数あり、海外にも口座を持っているとなると、結構な手間がかかります。

金融機関の窓口も平日の決められた時間しか開いていないので、仕事をされている方が手続きに行くのは大変です。

不動産も、固定資産税の納税通知書を探したり、市区町村役場の税務課を訪ねて故人名義の不動産がないか確認する必要があります。役所の窓口も土日は開いていないので、面倒です。

(4)名義変更

相続では預貯金の口座はもちろん、不動産や有価証券、保険、自動車などの名義変更を行わなくてはなりません。

変更の手続きは一日で終わるものではありません。

また、担当の窓口が住んでいる地域から遠いとなると、交通の負担も大きくなるでしょう。

(5)相続税申告

相続税申告は相続人が相続開始を知ってから10ヵ月以内に行わなくてはなりません。

申告は税務署に行くまでに、財産の評価を適切に済ませなくてはなりません。

期限に追われる大変さもありますが、評価計算を間違えるリスクもあります。

もし、申告額を間違えてしまった場合は、ペナルティーとして通常よりも高い税金(追徴課税)を支払わされます。

また、何もしないでいると相続税が高くなってしまうので、各種の控除制度など、必要な節税対策を調べなくてはなりません。

特に要件を満たすと適用できる特例制度などは、制度内容自体を理解するのに時間がかかります。

やることが多い

相続手続きが面倒なのは、やることが多いからです。

時間を作って複数の機関へ出向いたり、郵便で書類を送付したり、一つずつ丁寧に手続きを完了させていかなくてはなりません。

そして、法務局でも役所でも銀行でも、必要な書類は異なります。

(一部、共通のものもありますが。)

手続き方法を調べる、必要書類を集める、他の相続人から署名捺印をもらう、不備があればやり直す、このようなことをしていくうちに負担は大きくなっていくのです。

仕事をなされてる方は、忌引き休暇を使えば何とかなると考えるかも知れませんが、書類の収集や相続人間の連携が思ったようにスムーズに進まないのが大半です。

先述したように期限を過ぎるとペナルティーのある手続きもあるので、相続手続きにおいては、専門家に手続きの代行を依頼するというのも検討した方がよいでしょう。

お金はかかってしまいますが、専門家が全ての手続きをサポートしてくれるので、手間もなく、忙しさからも解放されるのでお勧めです。

まとめ

相続手続きは、思ったよりも面倒で時間がかかるものです。

相続人同士で連絡を取っておく、必要資料を揃えておくといった事前準備がとても大切になります。

もし時間がなかったり、不安な場合は、専門家に一度相談してください。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

こんにちは。

厚木市で 相続 手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

高齢になったご両親がご自身の認知症リスクを心配してお金や金品をお子さん等に預けるといったケースは珍しくありません。

しかし、預かる場合には、そのお金が「贈与に当たるかどうか」を懸念される方もいらっしゃいます。

ご自身のお金ではなくご両親のものですから、不安に思うのもわかります。

預かっているお金は贈与ではない

答えを言ってしまうと、親からお金を預かっただけでは贈与ではありませんので、贈与税の対象にもなりません。

贈与とは、財産を渡す側と受け取る側の意思が一致して、成立するものです。よって、単に財産を預かっている状態では、贈与は成立しません。通帳や銀行印を預かって管理しておくのも問題ないですし、預かったお金を個人名義の預金口座に入れて管理していても構いません。

ただし、税務署に対してその事実を説明する用意はしておくべきです。

税務署が今の状態を見たときには、間違いなく生前贈与を疑うことになるからです。そのため、贈与税が課されないようにするために、客観的な証拠が必要になります。

ベターなのは、預かる側と預ける側で書面を交わしておくことです。双方の署名の入った預かり証を作成し、お互いで保管しておけば「その行為が贈与でない」と第三者にも証明できるでしょう。

贈与とみなされないための対策

預かったお金を税務署に贈与だとみなされないようにするためにはポイントがあります。

- そのお金が預かったものだとわかるようにしておく

- 自身のお金とは区別できるようにしておく

- 使った分は記録しておく

上記三点を抑えておけば大丈夫です。

預かったお金を適切に管理しない場合は、税務署から贈与だと誤解されてしまう上、相続においても他の相続人とのトラブルの原因になる怖れがあります。

(1)覚書を作成しておく

預かり金である事実を第三者に示すには、双方の署名が入った文書を作成しておけば良いでしょう。

覚書の作成に細かいルールはありません。

しかし、金額とそれが預かり金である旨、預かった日時は必ず書きましょう。

また、双方の署名と押印も忘れないように。

(2)預かり金は自分のお金と区別する

預かり金を自身のお金と明確に区別するために、専用の口座を作っておくと良いでしょう。口座を別にしておけば、自身のお金との区別が容易にできます。

ご両親の通帳と印鑑を預かる場合は、「代理人カード」の発行が良いでしょう。

代理人カードとは口座の名義人本人に代わって、ATM等で入出金が可能となるカードです。口座名義人が手続きをする必要がありますが、代理人へ渡せば、利用できるようになります。

(3)使った分は記録しておく

預かったお金を両親の介護費用などに使用する場合もあるでしょう。もし、そのような場合は、必ず使用した金額と用途を記録に残しておきましょう。

記録は手書きのメモでも構いません。領収書やレシートが発行できるなら、なるべくそちらで保管しましょう。使用用途が不明の場合、税務署から贈与を疑われますし、相続時に他の相続人が財産を使い込んでいると勘違いしてしまいます。

なお、預かり金を自身の都合や目的のために使用した場合は、贈与税の課税対象になってしまいます。贈与には「みなし贈与」というものがあり、お互いに贈与契約の意思がなくても、経済的利益の享受が生じた場合には、贈与が成立するからです。

もし、預かったお金を個人的に利用してしまった場合には、すぐにお金を口座に戻し、どういった用途で一時利用し、いつ戻したかを記録しましょう。

まとめ

親からお金を預かっただけでは贈与税の対象になりませんので安心してください。ただし、税務署に対してその事実を証明する準備を怠らないようにしておきましょう。

覚書を作成するのはもちろん、預かったお金は自身の財産とは明確に区分して管理し、その入出金の履歴がわかるようにしてください。

預かったお金を私的に使ってしまうと贈与になってしまうので注意しましょう。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)