相続税計算方法のあらましを理解しよう

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

相続に関する不安は高まる一方です。自分の相続財産が課税対象になるのかどうか、不安を覚える方も多いのではないでしょうか? 相続税の計算方法のあらましについて解説します。

相続税の計算方法…相続税は、以下の流れで計算します。

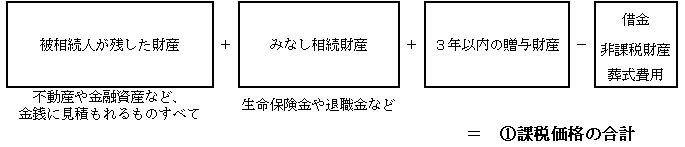

(1)課税価格の合計額の計算

各相続人が相続や遺贈によって取得した、相続財産やみなし相続財産から、非課税財産を差し引き、債務等を控除し、課税価格の合計額を算出します。

(2)課税遺産総額の計算

課税価格の合計額から、法定相続人数に応じた遺産にかかる基礎控除額を控除して、課税遺産総額を算出します。

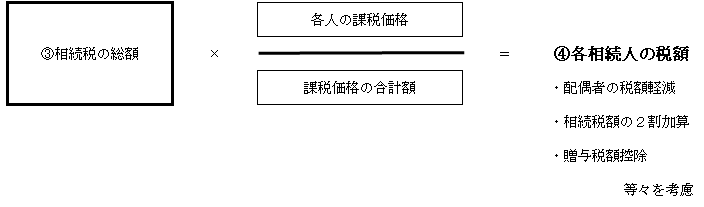

(3)相続税の総額の計算

②で算出した課税遺産総額を、相続税法上の法定相続人が、法定相続分通りに分割したと仮定して、各相続人の仮の相続税額を計算し、その合計額を算出します。

各相続人の仮の相続税額の計算式

![]()

(4)各相続人の算出税額の計算 → 納付税額の計算

③で算出した相続税の総額を、各相続人が実際に取得した課税価格の割合に応じて按分し、それぞれの事情を考慮して、最終的な納税額を確定します。

相続税は、金額が高いほど税率が上がる累進性がありますので、このように課税遺産総額にではなく、各相続人の仮の法定相続額に、それぞれの相続額に応じた税率を掛けた税額を合計して相続税総額を算出し、さらにそれを各相続人の実際の相続割合に応じて按分することにより、結果として低い税率が適用されることが多く、相続税総額も小さくなることが多いのです。

参考・・・相続税率と控除額

| 課税対象額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

まとめ

原則として、相続財産の課税価格が、基礎控除額以下であれば、相続税の申告は不要です。

ただし、小規模宅地等の相続税の課税価格の特例や、配偶者の税額軽減特例などを適用することで、課税価格の合計額が基礎控除額以下になる場合には、相続税の申告が必要になります。

ご自身は相続税の対象なのか、対象とすればいくらになるのか、心配な方も多いと思います。計算方法について、正しい考え方を理解しましょう。

相続の手続きでお困りのことがございましたら、

相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00

1960年東京生まれ 早稲田大学商学部卒業

1989年税理士登録

相続手続きについての執筆活動もしているエキスパート。

複数の事務所勤務を経験後、1995年厚木市に税理士事務所開業。2015年法人設立、代表就任。

税務や会計にとどまらず、3C(カウンセリング、コーチング、コンサルティング)のスキルを使って、お客様が幸せに成功するお手伝いをしています。

■著書

「儲かる社長がやっている30のこと」(幻冬舎)

■執筆協力

「相続のお金と手続きこれだけ知っていれば安心です」(あさ出版)

「事業の引き継ぎ方と資産の残し方ポイント46」(あさ出版)

その他多数。