生前贈与 で 贈与税 を0円にするにはどうすれば良いのか?

厚木市で 相続手続 支援をしている、税理士・相続手続相談士の小川正人です。

相続 の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

生前贈与とは、文字通り贈与者が存命の間に自身の財産を特定の誰かに渡すことです。

生前のうちに親子の間や夫婦の間で財産を譲渡すると、相続時に引き継がれる財産は少なくなります。財産が減れば、相続税の課税額も少なくなるので、結果的に節税になります。

しかし、生前贈与は贈与額が一定額を超えると、贈与税が生じます。贈与税を払えば、相続税が減ってもトータルの税負担は変わりません。(場合によっては高くなることもあります。)

節税を達成するためには、贈与税の支払いを極力なくしたいでしょう。

贈与税は控除額を超えると発生する

贈与税には受贈者(贈与財産をもらう人)一人に対して基礎控除額が設定されています。

基礎控除額は受贈者一人につき年間110万円までです。つまり、一年のうちにもらった財産の合計が110万円以下であれば贈与税を支払う必要がありません。

この110万円の基礎控除は1年後ごとに更新されます。よって、年に親から110万円ずつ受け取っていた場合は、5年後でも10年後でも贈与税は無税です。

逆に110万円を超えるのであれば、贈与税が生じます。例えば、父親と母親の双方から成人した息子に110万円ずつ贈与した場合、子供は11万円の贈与税を払うことになります。

贈与税は、以下の計算式で算出します。

(1年間に渡された財産の額-110万円)×贈与税率-控除額

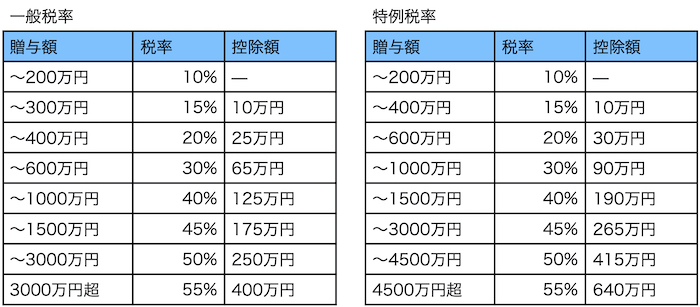

なお、贈与税率と差し引く控除額は、受贈者と贈与者の条件によって異なります。

以下の条件を満たすのであれば、特例税率が適用となり、贈与税が安くなります。

- 贈与者と受贈者が両親と子供や祖父母と孫といった直系尊属・卑属の関係である

- 贈与があった年の1月1日時点で受贈者が18歳以上

先ほどの例で言えば、

- 1年間に渡された財産の額…両親から110万円ずつのため合計220万円

- 贈与者と受贈者の関係は両親と子供であり、子供は成人しているため特例税率が適用

- 贈与税率は贈与総額-110万円=110万円のため、10%

- 控除額は0円

よって、贈与税は(220-110万円)×10%-0円=11万円となります。

贈与税を0円にするには

(1)生前贈与の金額を基礎控除内に抑える

贈与税は受贈者一人がもらう財産が年間で110万円以下ならかかりません。つまり、贈与税を0円にするには、生前贈与額を基礎控除内に抑えれば良いのです。

1年間に110万円と言うと、物足りなく感じる方もいるかもしれません。しかし、毎年110万円ずつでも5年続ければ550万円、10年続ければ1100万円となります。それらは、すべて無税でもらえることになります。

(2)特例制度の利用

生前贈与では設定された条件を満たすことで、利用できる特例があります。

例として以下のものがあります。

- おしどり贈与…婚姻歴20年以上の夫婦の間で居住用不動産(またはその購入資金)を贈与した場合、2,000万円まで非課税となる制度

- 教育資金の一括贈与…教育用の資金として最大1,500万円が非課税となる制度

- 結婚資金の一括贈与…結婚・子育て費用として最大1,000万円まで非課税となる制度

条件をクリアしなければなりませんし、資金用途も限定されますが、通常の基礎控除よりも遥かに高い控除額が設定されています。

よって、要件を満たせる場合は活用を検討すると良いでしょう。

生前贈与を活用する上で注意したいこと

(1)相続開始数年前の贈与は相続税の課税対象

相続が始まる直前にされた生前贈与は、相続税の課税対象となってしまいます。これは「生前贈与加算」という取り決めです。

生前贈与加算は2023年度の税制改正で、今後適用期間がどんどん延長されていきます。

2026年開始の相続までは、従来通り相続開始から3年前での贈与が相続税課税の対象ですが(加算対象となる贈与年は2023年以降)、2027年開始の相続だと適用期間は4年間加算、2031年開始の相続では最長の7年間加算となります。

生前贈与加算になれば、無税で譲渡された財産が課税対象になります。そうなれば、生前贈与における節税額は下がってしまいます。

(2)相続時精算課税制度の選択は慎重に

生前贈与は課税方式を選択できます。何もしなければ暦年課税(もらう財産が年間で110万円以下なら無税の方式)になりますが、「相続時精算課税」という方式もあります。

この相続時精算課税は贈与者が60歳以上の父母もしくは祖父母、受贈者が18歳以上の子供や孫の場合、贈与税が合計2,500万円分まで非課税となる課税方式です。(2,500万円を超えると一律で20%の贈与税がかかります。)

相続時精算課税は非課税枠が高いですが、贈与者の死亡時に今まで贈与された財産に相続税がかかります。結局のところ、無税ではなく、相続税を払うことになるので、節税効果があまり見込めないのです。

2023年度の税制改正で、相続時精算課税制度にも1年間に110万円の基礎控除が設けられました。

この基礎控除については生前贈与加算の対象にはなりません。

(3)特例を利用する場合は、申告が必要

前述した、条件付きで利用できる贈与の特例制度を利用する場合、税務署への申告が必要です。税務署への申告は贈与額が非課税枠内であっても必要です。

申告がなければ特例制度は利用できません。

まとめ

生前贈与は、相続税の節税対策として利用されるポピュラーな方法です。

生前贈与で節税を考えられている方は、できる限り専門の税理士にご相談ください。生前贈与はやり方を間違えると税務署から否認される可能性もあるからです。

税理士に相談することで、生前贈与以外の節税対策もアドバイスしてもらえるのでオススメです。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

1960年東京生まれ 早稲田大学商学部卒業

1989年税理士登録

相続手続きについての執筆活動もしているエキスパート。

複数の事務所勤務を経験後、1995年厚木市に税理士事務所開業。2015年法人設立、代表就任。

税務や会計にとどまらず、3C(カウンセリング、コーチング、コンサルティング)のスキルを使って、お客様が幸せに成功するお手伝いをしています。

■著書

「儲かる社長がやっている30のこと」(幻冬舎)

■執筆協力

「相続のお金と手続きこれだけ知っていれば安心です」(あさ出版)

「事業の引き継ぎ方と資産の残し方ポイント46」(あさ出版)

その他多数。