相続税の配偶者控除における注意点

こんにちは。

厚木市で相続手続支援をしている、税理士・相続手続相談士の小川正人です。

相続の際に必要な戸籍集めや口座解約、各種名義変更をお手伝いさせていただいております。

前回、相続税の配偶者控除(相続税の配偶者軽減)の概要についてご紹介いたしました。

相続税の配偶者控除とは配偶者が相続する財産額について「1億6,000万円」もしくは「配偶者の法定相続分額」のうちどちらか大きい金額まで非課税になる制度です。上限の金額以上の場合は、超過分に相続税が課税されます。

同制度は非課税枠が高く大変魅力的ですが、使い方によってはかえって相続税が高くなってしまうこともあります。

本コラムでは相続税の配偶者控除における注意点をご紹介いたします。

二次相続に注意

相続税の配偶者控除はとにかく非課税枠が高いのでその枠を最大活用すれば良いのではという考えに陥りがちです。極端な例では、遺産を全て配偶者に相続させて相続税をできるだけ0円に近づけるといったケースです。

これは相続が1回のみで終わるケースには大変有効です。例としては、被相続人の両親が既に他界していて親族も子どももいなく、相続人が妻だけのケースです。

では、相続人が妻と子どもの2人だった場合はどうでしょう。

配偶者控除の利用で夫の遺産の相続税を無税にできたとします。

しかし、妻が亡くなると次の相続(二次相続)が発生します。妻の遺産は子どもが引き継ぎますが、子どもは相続税の配偶者控除が利用できないので、その分相続税額が大きくなることが考えられます。

これは、最初の相続(一次相続)のときに配偶者が遺産を多くすればするほど影響は大きくなります。

そのような状況を防ぐためには、次に起こるとされる相続(二次相続)を考慮して遺産分割協議を進めていくことが非常に重要です。

相続税が累進課税であることの影響

相続税は累進課税です。これは遺産額が高額なほど税率が高くなることを指します。

上記は遺産課税額に対しての税率と控除額を示した図です。法定相続分に対応する相続財産が3,000万円であれば税率は15%ですが、法定相続分に対応する相続財産が1億円であれば倍の30%となります。

要するに、分割せずに配偶者が全ての財産を相続してしまうと、二次相続では、配偶者から子どもへの相続財産も増えるので課税率も上がるということです。

また、一次相続で引き継いだ遺産の他に配偶者自身が固有資産を持っていた場合は、二次相続ではさらに遺産が増えて累進課税率も上がります。

実際の計算例

相続税の配偶者控除を活用した場合にトータルの相続税がどう変わるのか実際の計算例を用いて見てみましょう。

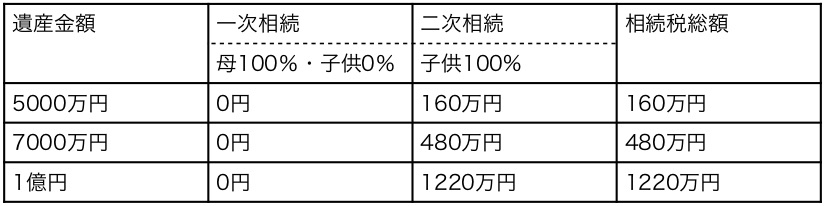

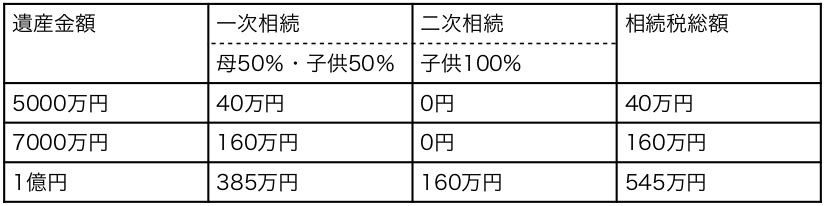

下記は一次相続での相続人が【母(被相続人の妻)と子どもの1人】で【母親に固有資産がなく二次相続では一次相続で引き継いだ遺産を子どもにそのまま渡す】場合です。

母が配偶者控除の非課税枠を最大限活用して一次相続で遺産の100%を相続した場合、子どもと分散して相続した場合よりも確かに一次相続では相続税に大きな開きがあります。

しかし、トータルで見た場合には逆転してしまっています。

これは前述した累進課税率と基礎控除枠が大きく影響しています。

一次相続であらかじめ分割相続した方が二次相続では遺産総額が抑えられるので累進課税率も下がることに加えて、基礎控除のアドバンテージも増えます。

次の相続も考えた活用を行う

相続税の配偶者控除を活用して少しでも節税したいのであれば、次の相続まで考えた遺産分割を考えることが大切です。

また、将来価値が上がると見込まれる資産を保有している場合は一次相続の時点で子どもへ相続させてしまうことも有効です。

まとめ

相続における節税対策については、その時の状況によって対策が異なるので絶対的な正解はありません。

実に多種多様なケースがありますので、専門の税理士に相談することをおすすめいたします。

相続の手続きでお困りのことがございましたら、相続手続の専門家・相続手続相談士のいる厚木相続相談センターまでお気軽にご連絡ください。

行政書士 、司法書士、弁護士、不動産鑑定士との強いネットワークを活かして、あなたの相続の悩みをサポートいたします。

まずはお気軽に初回無料相談をご利用ください。

■お問い合わせフォームから今すぐ初回無料相談をしたい方→こちらをクリック

■お電話で今すぐ初回無料相談をしたい方→046-297-0055(受付時間:平日9:00~17:00)

1960年東京生まれ 早稲田大学商学部卒業

1989年税理士登録

相続手続きについての執筆活動もしているエキスパート。

複数の事務所勤務を経験後、1995年厚木市に税理士事務所開業。2015年法人設立、代表就任。

税務や会計にとどまらず、3C(カウンセリング、コーチング、コンサルティング)のスキルを使って、お客様が幸せに成功するお手伝いをしています。

■著書

「儲かる社長がやっている30のこと」(幻冬舎)

■執筆協力

「相続のお金と手続きこれだけ知っていれば安心です」(あさ出版)

「事業の引き継ぎ方と資産の残し方ポイント46」(あさ出版)

その他多数。